随着中国经济实力的逐步壮大,中国企业“走出去”的步伐日益加快。而中国上市公司作为中国企业的领导和中坚力量,当仁不让成为中国企业走出去的主力。走出去主要形式就是海外收购。经验表明,是否能根据实际情况结合适用的境内外法律设计合适的海外投资法律结构是决定海外收购成败的关键一环。本文试图根据已有的上市公司海外收购案例对中国上市公司海外收购的法律结构设计进行经验性的观察与总结。

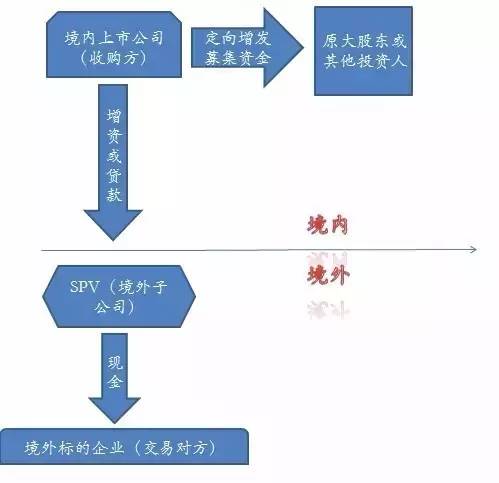

一、上市公司通过境外SPV全现金并购标的公司

上市公司海外收购法律结构有很多种,先从此上市公司海外收购法律结构中最为简单的一种说起。

1.方案操作

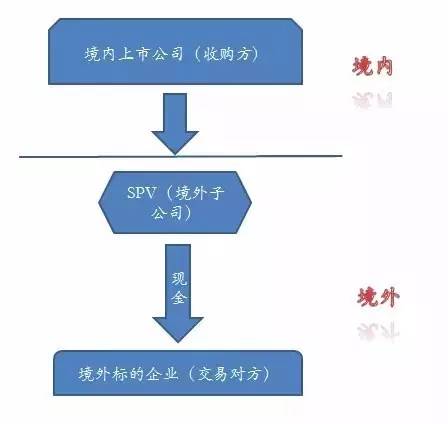

在此种结构中,上市公司通过现有自有资金或通过外部杠杆融资以全现金方式收购。当然,即使在此结构中,直接以上市公司名义收购境外标的资产的案例并不多见,绝大多数上市公司选择通过其设立在境外的控股子公司对境外标的资产进行并购。该结构的基本思路是:由上市公司通过设立境外子公司由上市公司通过设立境外子公司(通常情况下表现为特殊目的载体,即Special Purpose Vehicle,以下简称SPV)以全现金方式收购境外标的资产(事实上,该设立SPV的间接收购方式在其余几种海外收购法律结构中也均适用)。并购所需的资金一般来自上市公司的自有资金、超募资金或者银行并购贷款以及增发融资以及以上组合。相对于境内银行贷款的高融资成本,SPV的境外发债或过桥贷款具有明显的成本优势。通常而言,设立SPV的一般地域根据投资并购目的地不同而不尽相同,比如非洲通常为毛里求斯、欧洲通常为比利时/荷兰/卢森堡、东南亚通常为新加坡等,而且实践中出于避税或隔离法律风险目的会设多层的SPV结构。该方案操作具体如下图:

该方案主要有下列优势:缩短境外审批部门对并购交易审核的时间;可利用控股子公司(SPV)所在地政策享受税收上的优惠,节约税收成本;可利用控股子公司(SPV)隔离风险并可方便退出;对于有资产变现需求的出售方而言,全现金收购具有相当的竞争力。更重要的是,在《重大资产重组管理办法》修订后,上市公司使用现金收购即使构成重大资产重组也不再需要中国证监会上市部审批,从而大大提高了境外投资并购的效率。该方案本身的主要缺点对收购方而言,对其资金实力或借贷能力要求较高,而且也增加了收购方的资金风险、财务成本费用和债务压力[1];对于欲共同分享中国概念升值的战略出售方而言开曼公司收购新加坡公司,其可能更愿意在出售后继续持有中国概念公司相关股权权益为对价而非一次性套现走人,因此全现金收购反而更缺乏吸引力。当然,实务中战略出售方可能存在多重需求与目标,因此,更倾向于采取现金和股权相结合的中庸之道。

2.相关案例

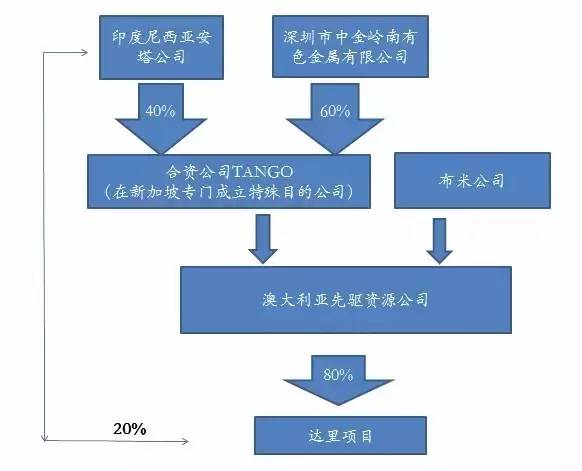

(1)中金岭南参与收购澳大利亚先驱资源公司股权

2007年的深圳市中金岭南有色金属股份有限公司(简称“中金岭南”)收购澳大利亚先驱公司是我国上市公司较早的以全面要约方式海外收购境外上市公司案例。本次收购为由中金岭南联合印度尼西亚安塔公司(简称“安塔公司”)收购进行。中金岭南属铅锌行业采、选、冶一体化的大型国有控股上市公司,印度尼西亚安塔公司(简称“安塔公司”)是一家印度尼西亚国有控股上市的金属矿业企业,持有多个矿山经营和勘探项目。安塔公司是先驱公司主要资产印尼达里项目公司的股东之一,持股比例20%。澳大利亚先驱资源公司(简称“先驱公司”)是一家在澳大利亚证券交易所挂牌上市的矿产资源勘探和开发企业。先驱公司的主要资产为高品位的印尼达里铅锌项目(先驱公司占80%的权益)。中金岭南通过与安塔公司(联合收购方)在新加坡合资设立Tango公司(特殊目的公司),中金岭南在Tango公司的出资比例为60%,安塔公司占40%,以Tango公司为实施主体收购先驱公司股权,向先驱公司发出有条件全面收购要约。先驱公司的股权合计为2.02亿股,安塔公司为先驱公司在达里项目的合作伙伴,持有20%的项目权益,达里项目其余80%的权益由先驱公司持有。中金岭南拟采取现金收购的方式,本次收购的资金主要来源于公司自有资金及银行贷款。根据框架协议,安塔公司必须以双方同意的代价转让其所持有先驱公司股份于Tango公司。双方同意与Tango公司达成协议,向其提供债权和/或股权融资,以满足本要约所需全部金额。

在此案中,在交易结构考虑上,根据聘请的海外并购律师和税务机构的专业意见,联合要约将通过一家特殊目的公司(SPV)以场外收购竞标形式实现,在新加坡设立SPV公司(即Tango公司)能够较好地在税务上维护投资双方的利益。本次收购的资金来源于公司自有资金及银行贷款。

关于框架协议,中金岭南与安塔公司的联合要约受制于多项要约先决条件。安塔公司和中金岭南签订框架协议,明确双方协议设立Tango公司以提出对先驱公司的要约,并明确了双方对Tango公司、先驱公司和达里公司的未来管理层的意向。安塔公司必须以双方同意的代价转让其所持有先驱股份予Tango公司;双方同意与Tango公司达成协议,向其提供债权和/或股权融资,以满足本要约所需全部金额。

关于相关方批准,安塔公司股东就收购先驱公司股票事宜通过所有所需的该等决议;中金岭南就收购先驱股票事宜通过所有所需的该等决议;澳大利亚联邦财务部长根据《外资收购与并购法案(第C 稿)》同意收购方根据本要约收购先驱股票。该案例操作具体如下图所示:

(2)海普瑞现金收购美国SPL公司

海普瑞拟通过在美国设立的全资子公司HEPALINKUSAINC.(简称“美国海普瑞”)以现金方式向交易对方收购SPLAcquisition Corp.(简称“SPL”)全部股权,并向SPL的债权人支付款项以偿还SPL的特定债务,同时形成美国海普瑞对SPL的债权。海普瑞《关于公司以现金方式实施重大资产购买的议案》等内容已经获得公司股东大会审议通过,并已获得国家发改委备案,且公司对美国海普瑞的增资已经获得深圳市经济贸易和信息化委员会核准。

交易所涉及资金的来源如下:部分由海普瑞以其首次公开发行股票时的超募资金对美国海普瑞增资;部分由海普瑞以自有资金贷款给美国海普瑞;其余部分由境内银行出具融资性保函或备用信用证,美国海普瑞凭借融资性保函或备用信用证向境外银行/离岸银行申请贷款,海普瑞以连带责任保证的方式为此提供反担保。

二、上市公司先定向增发募集资金再并购标的公司

1.方案操作

该方案的基本思路是:由上市公司定向增发募集资金,再通过设立境外子公司(SPV)以全现金方式收购境外标的资产。并购所需的资金来自定向增发募集。具体操作如下图所示:

显然,此种结构与第一种结构的主要区别在于多一层定增募集资金的流程和程序。好处在于避免动用现有资金的财务成本费用[2]或外部杠杆融资的压力,而且理论上通过定增可以进一步做大增厚上市公司资本,从而在某种程度上降低后续进行并购构成重大资产重组/借壳规定适用的风险,但定增额外增加了监管部门关于定增的专门审核流程。因而可能增加上市公司海外收购的时间成本而且定增审核理论上也存在不能通过审核的风险。当然,随着定增审核市场化改革,上市公司通过定增进行海外收购的流程会大大加快。

值得进一步探讨的是,以公开增发的方式进行海外收购的案例较为罕见,但根据《上市公司证券发行管理办法》等再融资相关办法规定并无募集资金用于海外收购的特定限制,我们初步理解,不排除由于海外收购存在的较大法律风险该规定在实际执行上监管部门出于保护公众投资者的目的而予以特别限制,但是否会随着注册制的放开而予以放宽尚待观察。

2.相关案例

通过非公开发行股票融资进行海外收购的案例如下:

(1)海南正和实业集团股份有限公司非公开发行股票募集资金用于收购位于哈萨克斯坦共和国滨里海盆地的石油开发企业马腾公司95%的股权。

(2)中工国际工程股份有限公司非公开发行A股募集资金,以收购加拿大普康公司60%股权以及白俄纸浆厂工程建设项目。

(3)上工申贝(集团)股份有限公司通过非公开发行股票方式募集资金(不超过6.71亿元),投入募集资金于以下项目:通过上工欧洲投资德国百福公司和德国凯尔曼公司及其关联公司项目,研发和生产自动缝制单元及电控系统项目,发展现代家用多功能缝纫机项目,建立完善集团内企业信息化管理系统(ERP)项目。

(4)国创能源贵州国创能源控股(集团)股份有限公司非公开发行募集资金总额为39.5亿元,扣除相关发行费用后的净额将全部用于以下项目:1、向帝普矿投增资,帝普矿投向寻标公司收购TPI公司;2、补充流动资金。

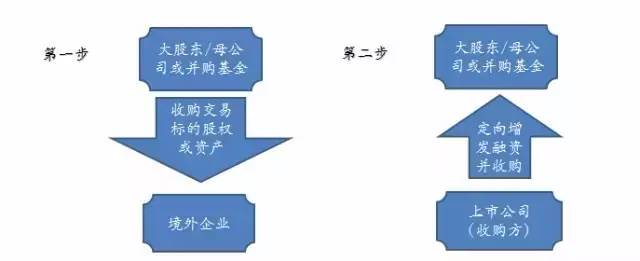

三、上市公司大股东/PE并购基金先收购标的公司,而后上市公司通过定增收购标的公司

1.方案操作

该方案可采用两步走的方式,即:第一步,由上市公司大股东/母公司或并购基金收购境外资产;第二步,再由上市公司通过发行股份购买该资产或定增融资并收购的方式将境外资产注入上市公司。具体交易结构如下:

该方案优势为:由大股东/PE并购基金先行收购有效预先锁定标的公司,避免上市公司复杂决策流程和信息披露监管要求,避免贻误收购时机,缩短交易时间;化解上市公司直接面对境外并购的风险;而后通过增发增加了上市公司收购的资金实力,为上市公司提供多元化的支付手段。该方案的劣势在由上市公司大股东或上市公司参与设立的PE基金先行收购的情况下较为突出:对控股股东及该基金的资金实力具有较高的要求,并提高了其资金成本(因其为非上市公司难以通过资本市场进行融资);上市公司定增存在股东大会和证券监管部门的否决的风险以及定增通过后的发行风险。进一步而言,还存在潜在的同业竞争以及后续的关联交易问题。因此,在由上市公司大股东或上市公司参与设立的PE基金先行进行收购的情况下,实务中常需由其作出该等收购的境外资产注入上市公司的承诺以及预计时间表,而在注入前,其通常会与上市公司签署委托管理协议类文件而将相关资产业务委托给公司运营管理并向上市公司支付委托管理费用。而后续由上市公司进行收购时,上市公司需履行严格的相关关联交易决策程序,相关方要回避表决。

2.相关案例

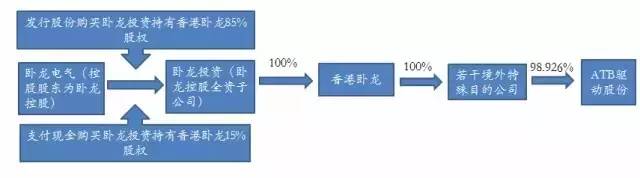

(1)卧龙电气

上市公司卧龙电气向其控股股东卧龙控股的全资子公司卧龙投资发行股份并支付现金购买其所持有的香港卧龙100%的股权。其中,卧龙电气通过向卧龙投资发行股份购买其持有的香港卧龙85%的股权,同时支付现金向卧龙投资购买其持有的香港卧龙15%的股权。卧龙控股通过卧龙投资透过若干境外特殊目的公司间接持有ATB驱动股份98.926%的股权。此次交易完成后,卧龙电气将通过香港卧龙控制ATB驱动股份。本次交易前,ATB驱动股份与卧龙电气同受卧龙控股控制。在收购完成后,卧龙控股进行了一系列整合措施,卧龙电气受托管理ATB驱动股份后,也对其实施了有效管理。

(2)博盈投资

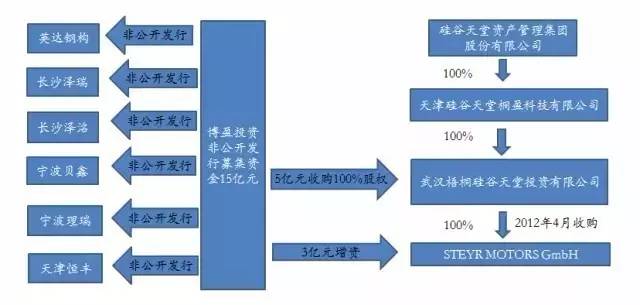

上市公司博盈投资向东营市英达钢结构有限公司(简称“英达钢构”)以及长沙泽瑞创业投资合伙企业(有限合伙)等5家创投机构发行3.14亿股,募集资金15亿元。其中5亿元用于购买武汉梧桐硅谷天堂投资有限公司(简称“武汉梧桐”)100%股权,3亿元向武汉梧桐的全资子公司Steyr Motors GmbH(简称“Steyr Motors”)增资,3亿元投向公司技术研发项目,剩余资金用于补充流动资金。收购完成后,武汉梧桐成为博盈投资的全资子公司。本次增发将导致博盈投资的实际控制权发生变更,英达钢构将以15.21%的持股份额成为博盈投资新的实际控制人。博盈投资此次募资超出了自身的资产规模(7.5亿元)和当时的市值水平(12.53亿元)。硅谷天堂首先由其孙公司武汉梧桐斥资2.84亿元收购Steyr Motor的100%股权,再将武汉梧桐整体以5亿元出售给博盈投资,溢价76%。同时其子公司天津恒丰以2亿元参与博盈投资增发认购,因而获得了重组后的博盈投资7.61%的股权。非公开发行股份募集资金,且已经提前锁定认购方,其审批环节及流程将大为缩减,方案推行的难度要小得多。而由武汉梧桐先行收购Steyr Motors的100%股权,扫除了海外收购的政策性障碍,博盈投资不再需要取得境内、境外政府部门的其他同意、许可或核准。同时,博盈投资本次非公开发行不适用《上市公司重大资产重组管理办法》,也不属于向同一特定对象发行股份购买资产的情形。长沙泽瑞创业投资合伙企业(有限合伙)等5家创投机构入股博盈投资,成为上市公司的财务投资者,但不参与公司管理,预期未来退出时获得十多倍甚至几十倍的投资收益。在这次交易中,英达钢构一跃成为了上市公司的控股股东,硅谷天堂也凭借着其过人的资本运作水平大赚一笔。本案例的交易设计上,前端跨境并购海外资产、中间定向发行及控制权变更和最后购买、处置标的资产之流程可谓一气呵成。具体如下图所示:

其他值得关注的案例还有均胜电子和天齐锂业的海外收购案例。以后者为例。在天齐锂业收购澳洲泰利森锂矿项目中,天齐锂业通过以下三步实施该海外收购:第一步,天齐锂业控股股东天齐集团通过子公司天齐集团香港收购文菲尔德(系天齐锂业专为收购泰利森设置的持股公司)的65%股权;第二步,天齐锂业非公开发行募集资金,发行对象全部为机构投资者上市公司通过非公开发行募集资金31.29亿元,本次非公开发行股份数占发行完成后的总股本比例为43.19%,上市公司2012年总资产额15.69亿元。第三步,天齐锂业用非公开募集的资金向控股股东现金购买其持有的文菲尔德所有股权,完成整个交易。

3.方案延伸-大股东或PE并购基金与上市公司先同时收购境外公司部分权益,再将剩余境外公司剩余权益继续注入上市公司

该方案为改进方案,采用两步走:第一步是由大股东或并购基金与上市公司同时收购境外标的资产,通常上市公司先参股,以保证上市公司的收购不构成重大资产重组;第二步是上市公司再通过发行股份购买资产的方式将境外标的资产全部注入上市公司。该方案吸收了方案三的优点,并有效地弥补了方案三当中收购方案在实施第二步时被上市公司股东大会否决的风险的不足,也能相对缓解上市公司的并购融资压力。[逐步对标的公司进行了解和磨合,待时机成熟后再采取进一步收购,这样可以通过收购节奏灵活安排来控制交易风险,同时又锁定交易]而且,在上述并购基金中,上市公司也可能先参与设立该并购基金,由该并购基金购买海外公司,而后上市公司再接盘PE完成对海外公司的收购。该模式步骤为:第一步,由上市公司参与共同发起设立PE作为“桥梁”,由该PE购买海外资产;第二步,上市公司从PE手中接盘完成收购,从而实现对海外目标资产的收购。“商+投”联动的成功案例较多,例如蒙牛乳业在IPO之前就获得摩根士丹利,鼎晖投资和英联投资三家PE的过桥投资,改善了其财务结构,从而顺利地在香港上市。“PE+上市公司”海外收购模式主要指PE私募基金认购上市公司股份、与上市公司共同设立并购基金进行海外收购或PE联合上市公司进行海外收购。这一投资模式有利于上市公司产业资本借助资本杠杆以小博大同时有效控制自身投资风险,体现了金融资本与产业资本的有效结合。较早的案例有中联重科收购意大利CIFA项目。该项目整体并购对价为5.1亿欧元;而中联重科只需动用自有资金5000万美元,其奥秘正在主要依赖于联合高盛公司和弘毅投资进行的联合收购。

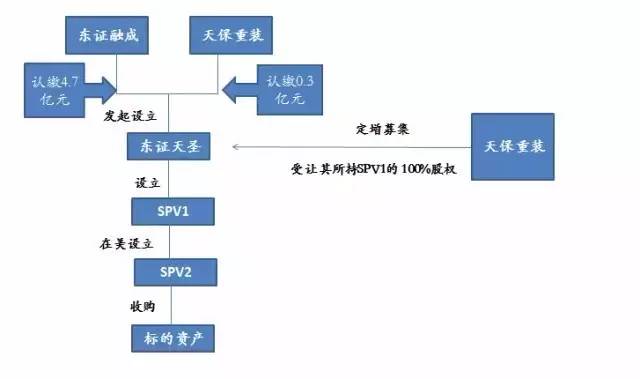

最近的案例是上市公司天保重装的海外收购案例。天保重装于2015年5月1日发布定增预案,拟以26.58元每股的发行价,向实际控制人邓亲华以及长城国融、光大资本、天风证券、东海瑞京-瑞龙11号等发行不超过3762.23万股,募资10亿元,其中4.7亿元用于收购美国环保设备制造商圣骑士公司80%股权及圣骑士房地产公司100%股权,剩余资金用于偿还银行贷款和融资租赁款以及补充流动资金。本次交易,天保重装的本次海外收购将采取两步走的方式:第一步,由上市公司与东证融成共同发起设立东证天圣股权投资基金合伙企业(有限合伙)(简称“东证天圣”),东证天圣还设立了圣骑士环保科技有限公司(称“SPV1”),SPV1于2015年4月2日在美国独资设立CentrisysCapital, Inc(简称“SPV2”),先由SPV2收购圣骑士公司80%股权及圣骑士房地产公司100%股权;第二步,由天保重装通过此次定增募集资金从东证天圣处受让SPV1的100%股份,从而实现对美国目标资产的收购。美国圣骑士公司的产品和服务应用于市政、石油石化、矿山、电力等领域的污水污泥处理。圣骑士公司已签订在执行的产品制造订单达4000万美元。此外,对圣骑士房地产公司的收购,则主要是由于圣骑士公司目前生产经营所需的土地、厂房产权归属圣骑士房地产公司所有,收购可保证资产的完整性和独立性。目前,圣骑士房地产公司的股权结构与圣骑士公司一致,均为德籍自然人Michael Kopper和瑞士企业ABG Holding AG各占50%。天保重装采取“商+投”联动的模式。作为本次海外并购的“桥梁”,东证天圣由东证融成作为普通合伙人认缴4.7亿元,天保重装作为有限合伙人认缴3000万元共同设立。东证融成股东为东证融通投资管理有限公司,即东北证券旗下公司。东北证券的参与,使得海外并购的成功率有所提升。该案例具体操作如下图所示:

四、非典型结构:跨境换股

上市公司海外收购跨境换股分为直接和间接的两种,直接跨境换股是指上市公司直接对目标公司的出售方股东定向增发股票并以此为对价收购境外目标公司,间接跨境换股指上市公司间接通过(境外)SPV子公司发行股份并以此为对价收购境外目标公司。跨境换股最大特点是以股权作为支付对价避免了现金支付的压力与税务成本,在一些涉及金额重大交易中其优势就极为突出,但其缺点在于收购主体和目标公司都需要相关股东大会审议,而且境内主体公司股权比例在换股后也会被稀释。跨境换股由于需适用《关于外国投资者并购境内企业的规定》下跨境换股规定的较严格的适用条件、审批和法律规管,因此类似案例市场上并不多见,目前上市公司海外收购涉及的跨境换股主要为间接的跨境换股,比较有代表性的有天津港集团与天津港发展,中石油与昆仑能源等案例。以下试举前者为例。

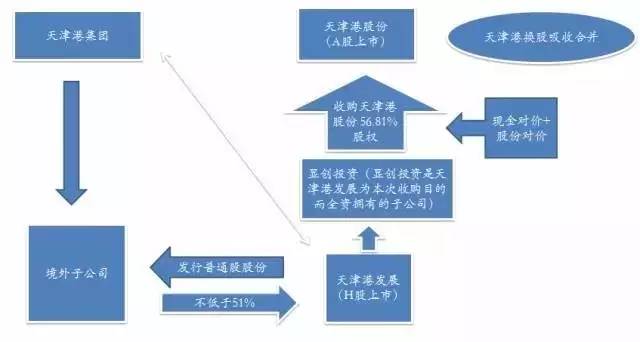

天津港(集团)股份有限公司(简称“天津港集团”)是天津港股份有限公司(简称“天津港股份”)的控股股东。天津港集团由天津市国资委持有100%股权和管理。天津港股份于1992年底股份制试点成立,1996年6月14日于上海证券交易所上市。天津港发展控股有限公司(简称“天津港发展”)于2005年8月26日在开曼群岛注册成立,控股股东为天津发展。天津发展的控股股东及天津港发展的最终控股股东为津联集团有限公司。津联集团有限公司为1979年10月19日在香港注册成立的有限责任公司,由天津市政府控制并持有100%股权。在该案中,天津港发展通过其全资子公司显创投资收购天津港集团持有的天津港股份56.81%的股份。天津港集团与天津港发展、显创投资签订股份转让协议。在收购对价方面,现金对价部分由天津港发展以其自有现金资源、银行贷款或通过其他合法途径筹集;股份对价部分,即人民币6,196,397,649.115元,由天津港发展以单价2.0916港元/股,向天津港集团境外子公司发行3,361,605,403股普通股股份的方式支付。交易完成后,天津港集团将通过其境外子公司持有天津港发展不低于51%的股份,成为天津港发展的控股股东;而天津港发展将通过显创投资持有天津港股份56.81%的股份。天津港集团对天津港股份的实际控制地位未变。通过该交易,天津港发展将成为由香港上市国有红筹企业并购国内上市A股企业控股权的“第一人”开曼公司收购新加坡公司,实现了天津港港区内两家境内外上市公司资产整合。具体操作如下图所示:

当然,在此种跨境换股中,存在相互参股、混合并购的情形,其最终结果是境内上市公司入股/收购了境外公司,而境外公司也入股/收购了境内公司。但需要注意的是,类似跨境换股操作需适用《关于外国投资者并购境内企业的规定》(“10号文”)第四章关于跨境换股的专门规定,根据我们的观察和10号文的要求,该实践操作目前主要限于间接的跨境换股并购,直接的跨境换股并购目前仍未发现,而且该间接的跨境换股也主要局限于:(1)并购方为中央企业(或其关联境外实体);(2)并购方与被并购方为关联企业;(3)境外被并购方为上市公司。

一个普通的并购必然经历从前期的准备(主要为确定标的公司、聘请中介机构)到交易的执行(尽职调查、估值与收购结构方案设计以及收购协议等法律文件的谈判与签署)直至后续的交割以及交割后的整合漫长的过程,而上市公司海外收购不仅因上市公司作为公众公司本身而涉及严格的证券法层面的法律和监管和审批程序(包括上市公司股东大会以及证券监管部门批准),同时因海外投资收购涉及至少2个以上司法辖区法律规管和(包括相关行业、外资准入以及反垄断审查)审批部门的审批。因此,上市公司海外收购可能是所有并购交易中所需时间最长、难度最高、法律风险最高,成功率也是最低的一种。本文仅针对收购交易法律结构分析而并未分析其他相关结构(比如财务尤其是融资结[3]),事实上该等结构也非常重要。而上述枚举的上市公司海外收购法律结构类型并非一成不变,可能继续演化,可能相互结合,而产生演化出新的法律结构类型。在实务操作中,上市公司无疑应当坚持合法性和合目的性原则,在适用的境内外法律法规框架之下,兼顾自身和目标公司(及其股东以及其他利益相关方)实际情况和诉求,在专业顾问的协助下调查、评估、设计法律风险最低和财务、税务成本最小的海外收购结构。

(来源|zhonglunlawfirm 作者|张诗伟)

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/15780