去新加坡买保险的想法缘于财新杂志上的一篇文章《我为什么要去新加坡买定期寿险》,那是一位从业多年的精算师以自己的亲身经历讲述了自己去新加坡买保险的心路历程和实际操作。作者坦言,自己的这个举动主要还是被财新网上2016年几篇关于定期寿险的文章所启发(《美国的保险比中国的好吗》、《巨灾保险VS.定期寿险,哪个与民生更相关》、《威权主义与定期寿险》)。正如这些文章的作者所言:定期寿险新加坡公司开户哪家靠谱,的确是人寿保险“姓保”的核心所在。

同样也是业内从业多年的我,在看过这一系列文章后,高度认同作者去新加坡买寿险的主要出发点“有需求,贪便宜,做研究”。正好也有近期出游新加坡的打算,就准备把这件事一起办了。于是通过搜索文章作者的其他文章,辗转联系上了作者在新加坡购买保险的这个经纪人。

在微信沟通了几轮之后,经纪人根据我的需求,推荐了几款产品给我,并进行了对比。同时,根据我的年龄,进行了测算,我选择了100万新币也就是500万人民币的保额,保障20年。虽然从经纪人的角度,推荐给我的保障年限是到65岁退休的年龄,但出于整体性价比和需求考虑,我还是选择了宏利人寿保障20年,也就是保到孩子大学毕业的时候。彼时他已具备了工作谋生的能力,我们的房贷彼时也应该已经还清,即便我有任何不测,也不会对他以后的生活带来太大的影响。而在20年内,作为房贷和孩子生活读书的最主要经济来源,如果我有任何意外,这笔保险赔付都能帮忙在偿还房贷后,还能保证孩子有经济来源完成学业。

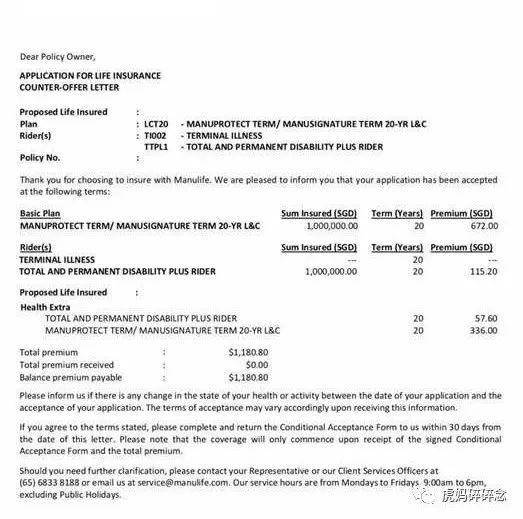

来看一下我的保险计划,和国内的保单对比一下,就知道新加坡的寿险有多便宜了。

当定好保险计划之后,经纪人便开始让我签署一系列的投保文件,包括一些健康告知文件等,以便和保险公司沟通预核保。同时,经纪人向我介绍,由于新加坡当地监管要求所有保险首次购买行为都需要面签,对于定期寿险还需要当地体检或提交近期的体检报告,保费缴纳推荐通过当地银行卡扣款,所以在新加坡的行程中需要预留半天的时间办理面签、体检和开户等事宜。另外,因为新加坡的官方语言是英文,所有国内的证明材料最好提前请翻译公司翻译好(自己翻译的不行,需要经过翻译公司盖章确认)。

准备好上述文件之后,按照之前的出游计划,我便出发去新加坡了,并和经纪人约好了面签时间和开户时间。经纪人帮我联系了当地的星展银行,并帮我取好了号。可恰逢政策收紧,新加坡加大了对外国人开户的审核要求和审批流程,尽管我按照经纪人的话术对银行说我要同时开银行户头和几个投资账户,但最终还是以银行工作人员答复需要再审核为由没有办成开户,也就无法当场用银行卡缴纳保费(新加坡当地不允许现金缴纳保费),只能回国后用转账汇款缴纳试一试了。

由于开户环节耽误了不少时间,我当天的旅游行程被打乱,第二天的体检我也主动取消了,和经纪人商量好回国后用近期的体检报告翻译代替。体检报告发过去之后,后面的核保环节又出了一点小小的风波。先是核保意见等了长达一个月,却传来核保因为胃镜结果慢性胃炎的解读,出具了加费50%的决定。这个让我觉得实在太离谱(国内的核保绝不会因为这点小病加费这么多的),而经纪人也不知道如何解释,于是转发邮件给我让我直接和对方核保沟通。我用英文和核保邮件沟通了几个回合之后,对方终于认可了不加费新加坡公司开户哪家靠谱,而这时距离我在新加坡面签已过去两个月了。

最后一步,缴费环节,因为上次在当地开户失败,所以只剩转账一条路了。由于经纪人之前的客户都没有采用这种缴费方式,所以经纪人也不确保这种方式是否能成功。我在尝试了支付宝、中信银行手机汇款均失败以后,最后通过工商银行汇款成功(宇宙行还是牛)。值得一提的是,因为跨境汇款会有一定的电报费,从几块到几十块不等,而这个取决于对方行而且无法提前知道准确金额。为了确保保费足额到账,我只能按照最高限多汇了几新币,最终承保成功。

从新加坡回来之后,身边的很多朋友也在咨询我海外购买保险的事宜。其实,除了定期寿险之外,在国外购买高端医疗保险也比较合算,但这个和在香港比优势并不明显,而且对于不经常出国,没有海外就诊的需求而只有在国内高端医院诊疗需求的客户来说,购买国内的中端医疗似乎性价比更高。如果能有幸在新加坡能成功开立银行账户且有办法转到境外足够的资金用于投资,IFA(独立经纪人)还可以一揽子推荐其他投资产品。

总结一下,从新加坡IFA处购买海外保险常规流程如下:

联系IFA,沟通讨论并确定方案。

根据方案提供个人信息,填写投保申请表和健康告知,等待预核保结果(是否加费和需要体检,如需要体检则出具MIDICAL MEMO体检项目通知书)。

准备好相关材料及翻译件(需要翻译公司盖章),并携带资料前往新加坡。

新加坡当地签单、体检、开户(如有投资需求,银行开户时可以同时开立债券债户、基金账户),一般半天足够

客户返回境内等待正式核保结果

保单批准,缴纳保费。

购买海外保险,除了要亲临海外的护照签证等,一般需要准备什么材料呢?

看看,就这么简单。

值得一提的是,现在新加坡的保险公司对于外国人买保险已经推出了很多便捷措施,如购买美元保单,可以直接用信用卡付款就可以省去开户环节。新成立的新加坡首家互联网保险公司更是推出了视频签单,都不用本人再亲自去到新加坡当地面签了。很多公司也简化甚至取消了预核保环节,而对于寿险保额150万新币以下的保单一律不用体检,效率大大提高。

最后,说一说海外的IFA制度吧。

和国内保险公司不太一样,国外的保险公司基本只负责产品,其销售职能基本已经剥离了,而国内从几十年前只有保险公司自家的营销人员推荐本公司的产品发展到目前保险公司营销人员和中介公司营销人员(国内经纪公司的经纪人也算是IFA的雏形)可推荐多家公司产品并存的局面,未来也许会像国外一样,保险公司实现产销分离,营销主体被独立的IFA所代替。IFA(Independent Financial Adviser,独立理财顾问)除了在执业上具有较大的空间和弹性,可以针对客户不同需求来规划商品,提供各家的金融商品,象是保险、基金;另方面,也会要求IFA需要具备一定的专业程度,才能真的了解客户的财务状况,提供完整的规划方案。因此,国外对于IFA和IFA所在的公司都有严格的考核和准入制度。

作为一个外国人,去海外购买保险最直接的途径就是选择一个靠谱的IFA。另外,由于语言和文化环境的差异,如果这个IFA有服务大量国内客户的经验,对于准备材料和后续承保等环节可能遇到的各种问题也会处理起来更快一些,无论是转账汇款开立账户这些基础事宜,还包括对国内法律法规和财务监管等制度的了解,以满足各种国内客户的需求。我选择的这个经纪人Rocky,是从财新的文章里辗转找到的。但巧的是,他居然和我是老乡,大学的专业也接近,之前也是在北京打拼的外企经理人。Rocky在37岁时去了新加坡,随后改行做IFA,短短一年,就做到了MDRT会员,想必和他之前多年在外企做销售经理时的积累分不开吧。Rocky目前供职于FINANCAIL ALLIANCE,该公司在新加坡已经成立15年,业内小有名气。随着近年国内客户保险意识的提高,越来越多的人开始关注海外保险。Rocky的客户近年来也以大陆客户为主,其中也不乏很多名人。像我这样的客户,算是他客户里又小又麻烦的了。但是Rocky并没有嫌弃我,整个过程中还是不厌其烦的一遍遍和我沟通,随时微信响应我的问题。事后Rocky也说通过做我这个小客户也涨了不少经验,包括后续银行转账的这条路也算是从我这个case里趟通了。

如果您对海外保险感兴趣或有什么问题,欢迎留言给我。

如果您也想和我的经纪人Rocky联系,可以私信给我。

预告:近期还将会推出《手把手教你操作海外股票投资——盈透篇》,敬请关注。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/9685