昔日亚洲最大大宗商品贸易商来宝集团(Noble Group),如今已沦落为“垃圾级”公司。

穆迪上周二将来宝集团信用评级由最低评级Baa3下调至Ba1,降至垃圾级,违约风险高达70%,前景展望为负。标准普尔上个月也将来宝集团的长期企业信用评级降为BBB-,距垃圾级仅一线之隔。如今,来宝集团已经站上破产的悬崖边缘。

在一些小公司出现违约后,大宗商品价格暴跌对来宝、嘉能可(Glencore)、英美资源(Anglo American)等大宗商品贸易巨头的冲击也相继浮出水面。继嘉能可暂时躲过破产霉运之后,来宝集团拿到了这根“黑色接力棒”。

对于来宝集团来说,头号风险是宏观风险。

尽管来宝集团被降级令人担忧,但这背后反映出的是大宗商品市场的颓靡,更是一种价格下行的趋势演变。据美国财经资讯网jacquessimon506.wordpress,Banque Cantonale Vaudoise交易部门负责人Sacha Duparc认为,第一轮负面效应反映在宏观经济指标上(比如资本开支下滑)。第一轮负面效应将是大宗商品出口商对政策的反应。这些效应将主导2016年的市场。

第二个风险来自于追加保证金

贸易商们拥有几十亿美元大宗商品预付款。过去一年,由于大宗商品价格大幅下挫,贸易商们用以进行大宗商品贸易融资抵押的库存和应收账款价值录得大笔损失。

同样地,来宝集团用以融资的现货大宗商品抵押物的价值也出现了下跌。即使从未出现不按时偿贷的情况,来宝集团也被一些债权人要求偿还贷款,因为他们认为自己持有的抵押品价值已经没有当初放贷时那么高了。

jacquessimon506.wordpress网站报道称,按照银行的要求,来宝集团需要补增额外的至少价值16亿美元的抵押品,而来宝集团现在却拿不出来。来宝集团极为依赖银行为其主营业务融资。

来宝集团此前出售资产的举动并未能令其避免评级被下调的噩运。来宝集团12月宣布将旗下来宝农业(Noble Agri)51%的股份以7.5亿美元出售给中粮集团。从某种角度来说,这笔交易就是为了避免被降级新加坡来宝公司,但事实证明,此举于事无补。

据《华尔街日报》,来宝集团早前表示,降级将触发1亿至2亿美元的追加保证金要求。尽管这些数额被来宝集团称为“微不足道”的,但是,2亿美元相当于在剥离农业资产之后来宝集团可用现金余额的12%。

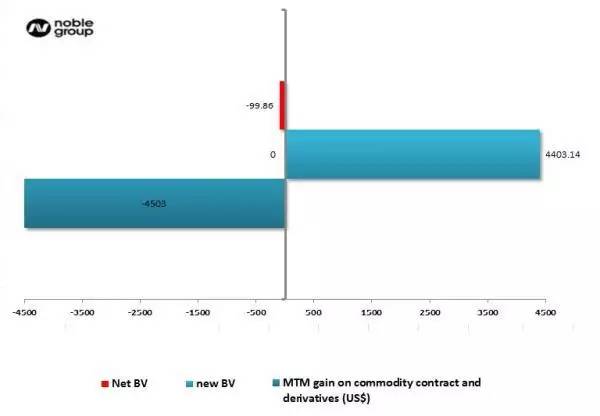

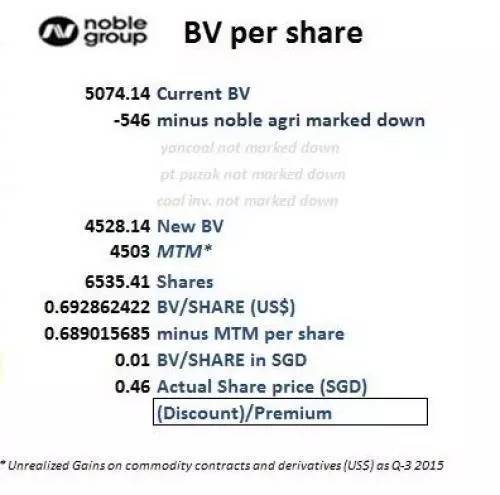

据jacquessimon506.wordpress,来宝集团必须筹集资金,但他们的抵押品是建立在45.28亿美元的新的账面价值基础上的,而该公司将大宗商品期货及衍生品合约的公允价值收益直接入账的金额就超过了45亿美元。以任何金融模型来看,这些逐日盯市价值都占到了新的账面价值的90%到105%之间。

此前,来宝集团就被研究公司Iceberg Research指出其夸大商品合约及期货的公允价值,这些公允价值的盈余并没有转化为实际现金盈利。

对于来宝集团这45亿美元公允价值出现损失的假设情况,银行并不提供精准的估算。普华永道无法对这些商品合约及衍生品合同的净公允价值背后的模型和假设开展评估。(下图为截止2015年三季度末,来宝集团未实现的大宗商品期货及衍生品合约公允价值收益)

来宝集团面临的财务困境还不止于此。该公司在截至9月30日的三个月期间净利润同比下降84%,至2470万美元。根据穆迪的数据,9月底来宝集团经调整后的净债务为42亿美元,是其息税折旧及摊销前利润(EBITDA)的3.6倍,经营现金流是负值。来宝在未来12个月有近30亿美元的短期债务必须偿还或再融资。

也就是说,来宝集团被逼到了破产边缘,或者说正深陷自2015年以来未曾面临过的巨大困境当中。

来宝集团面临的是偿债问题,而非流动性

银行从要求来宝集团追加的并非流动性,而是更多抵押品。因为他们明白,这些大宗商品期货和衍生品合约产生的浮盈能兑现的比例不大可能超过10%,因此,它们并不是有效的抵押品。

理论上,在资产价格上升时期,这类公允价值的盈余在合约结算或到期交割后转换成实际的现金盈利,但反之则反。

安然式财务会计信任危机

华尔街见闻提及,一家不知名的研究公司Iceberg Research在2015年2月发布研究报告称,来宝集团存在会计问题,存在财务造假、夸大利润的嫌疑,随后,美国浑水公司(Muddy Waters)也公开质疑来宝集团的财务实力,致使来宝股价承压,累计跌去2/3,成为新加坡海峡时报指数中年度跌幅最大的成分股。而在2015年8月份,普华永道则认为来宝的财报没有问题。

来宝拥有澳大利亚上市矿业公司Yancoal 13%的股份新加坡来宝公司,后者市值约9500万美元,来宝所持股份大概价值1200万美元。然而,在2014财年报告中,来宝将Yancoal股份的账面价值计入为3.2亿美元。

今年6月,来宝以高达6500万美元的价格将其位于蒙古一个尚未开发的煤矿约5万英亩的待开发区卖给了澳大利亚Guildford煤炭公司,而来宝去年2月份购买时仅花了376万美元。然而,分析师并不认可这一估值,并质疑这笔交易的实际性,称在全球“去煤”的大趋势下,这个煤矿的价值在如此短的时间内翻了十几倍,根本不切实际。

这不禁让人想起著名的安然财务造假丑闻——就在安然集团否认存在会计不当问题之后短短几个月,这家公司就被证实存在会计操纵并轰然倒下了。

而根据Iceberg的表述,来宝手中合约的公允价值已经大大超越其它对手公司,甚至是已经破产的安然公司(Enron)在顶峰时期的3.5倍。

来宝集团成立于1986年,由英国商人艾礼文(Richard Elman)创立,总部位于香港,并在1997年于新加坡上市。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/19328