本公众号开通免费业务咨询,有问题留言,随时解答。

一、明确今年小规模的两个重大政策。1.减按1%继续执行;2.免税销售额标准提高,从月度10万(季度30万)提高到月度15万(季度45万)。二、目前増值税小规模纳税人申报表主要有3 个。1.増值税纳税人申报表(小规模纳税人适用);2.《増值税纳税申报表(小规模纳税人适用)附列资料》(适用差额征税的纳税人填写);3.増值税减免税申报明细表(享受减免税政策的纳税人填写)。三、正确填报申报表操作要点。1.小规模纳税人发生增值税应税销售行为,若月销售额不超过15万元(季度销售额不超过45万元),免征增值税。则其销售额填写在《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,具体为:(1)纳税人登记注册类型为“个体”的,填写第11栏“未达起征点销售额”;(2)纳税人登记注册类型为企业类的,填写第10栏“小微企业免税销售额”;(3)《增值税纳税申报表(小规模纳税人适用)》主表第10栏和第11栏不能同时有数;(4)享受小微企业增值税免税政策的纳税人不需要填写《增值税减免税申报明细表》。2.小规模纳税人适用3%减按1%政策的:(1)填报《增值税减免税申报明细表》的“减税项目”,减征额代码选择“00010111608”;(2)填报《增值税纳税申报表(小规模纳税人适用)》主表的第16栏“本期应纳税额减征额”。

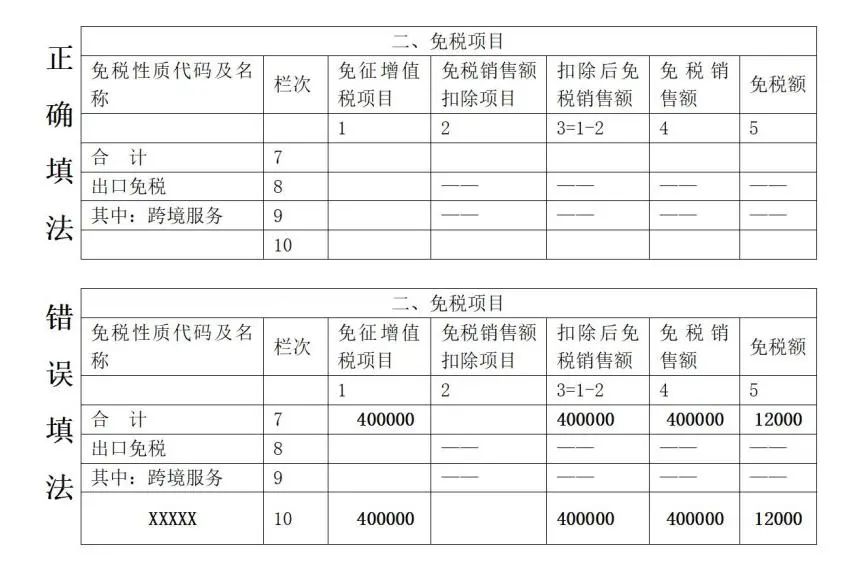

“新版的增值税小规模纳税人,实行主税附加税费合并申报,申报表的表名调整为《增值税及附加税费申报表(小规模纳税人适用)》小规模纳税人的申报表,将原《增值税纳税申报表》主表中部分栏次名称调整为更准确的表述,具体有:①原“税务机关代开的增值税专用发票不含税销售额”栏次名称调整为“增值税专用发票不含税销售额”②原“税控器具开具的普通发票不含税销售额”调整为“其他增值税发票不含税销售额”。”

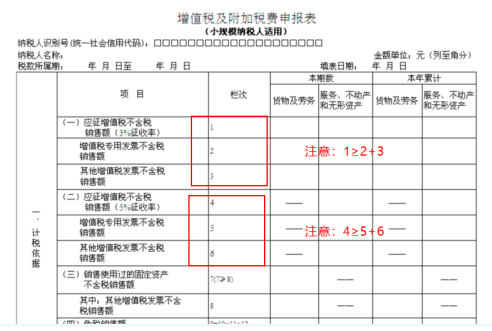

为什么图上的1≥2+3和4≥5+6呢?

“大于等于的原因是企业可能存在没开票的情况,也就是说,1和4栏是填写所有的应纳税销售额。开收据的销售额和开发票的销售额加起来填在第1或第4栏。另外填表的时候要注意不同的征收率要填在不同的地方,还有一个易错点就是劳务和服务要区分,增值税的劳务仅指加工修理修配劳务。”

现在小规模纳税人增值税有什么税收优惠?这个优惠怎么填表呢?”

“目前小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,不开专票部分是可以免征增值税的,如果开了专票,开专票的这部分不能免税。”

“为什么开专票的这部分不能免税呢?”

“增值税的原理是,先缴税后抵扣,如果开了专票,购货方是可以拿专票去抵扣的。增值税能抵扣的前提是要先缴税,所以这部分开专票的部分是不能免税的。”

“那如果我超过月度15万,季度45万,是不是就超过部分才缴税呢?”

“不是的,一旦超过是全额纳税,就没有免税一说了。”

“那这个政策还有什么其他规定呢?”

“有的,当小规模纳税人发生增值税应税销售行为,合计月销售额超过15万元,但扣除本期发生的销售不动产的销售额后未超过15万元的,其销售货物、劳务、服务、无形资产取得的销售额,不开专票部分仍然是免征增值税,另外适用差额征税的小规模纳税人,以差额后的销售额确定是否可以享受免征增值税政策。”

“那具体的填表怎么填呢?”

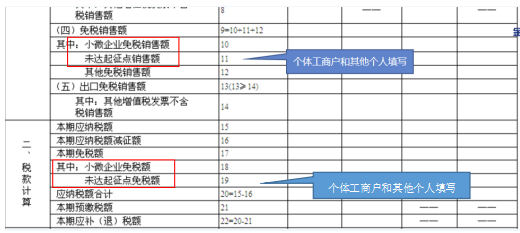

“填表的时候免税销售额和免税的税额,要区分小微企业、个体工商户和其他个人,要分别填在不同的栏次。”

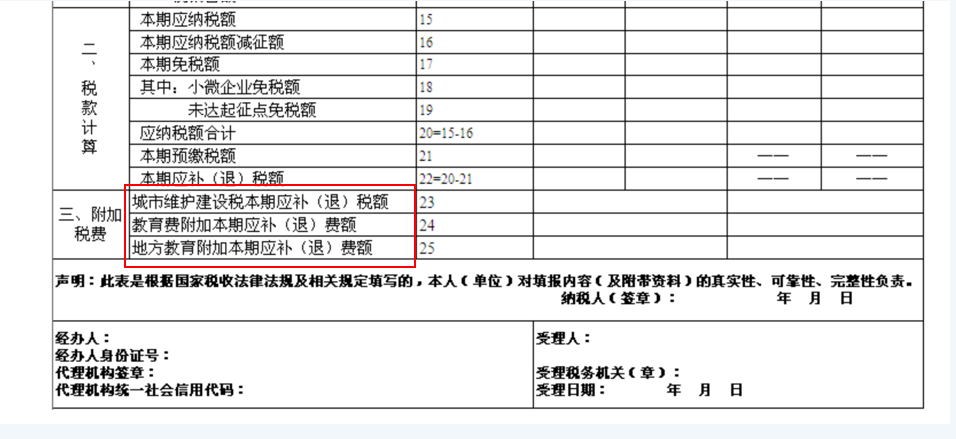

“附加税怎么填写呢?”

“新版的申报表,将附加税放在一张表上了,增加了23-25行,这个需要填列附列资料(二)后,生成到主表上。”

“好的,我们举例来看看。”

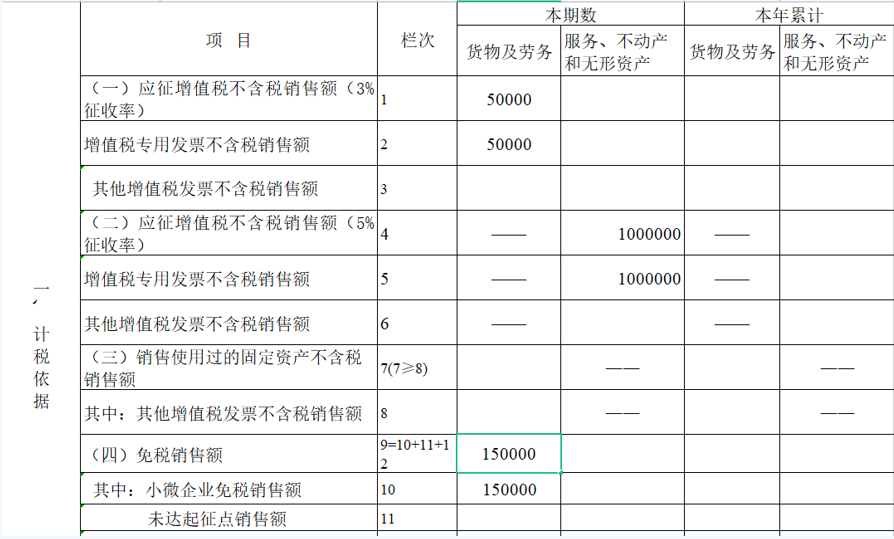

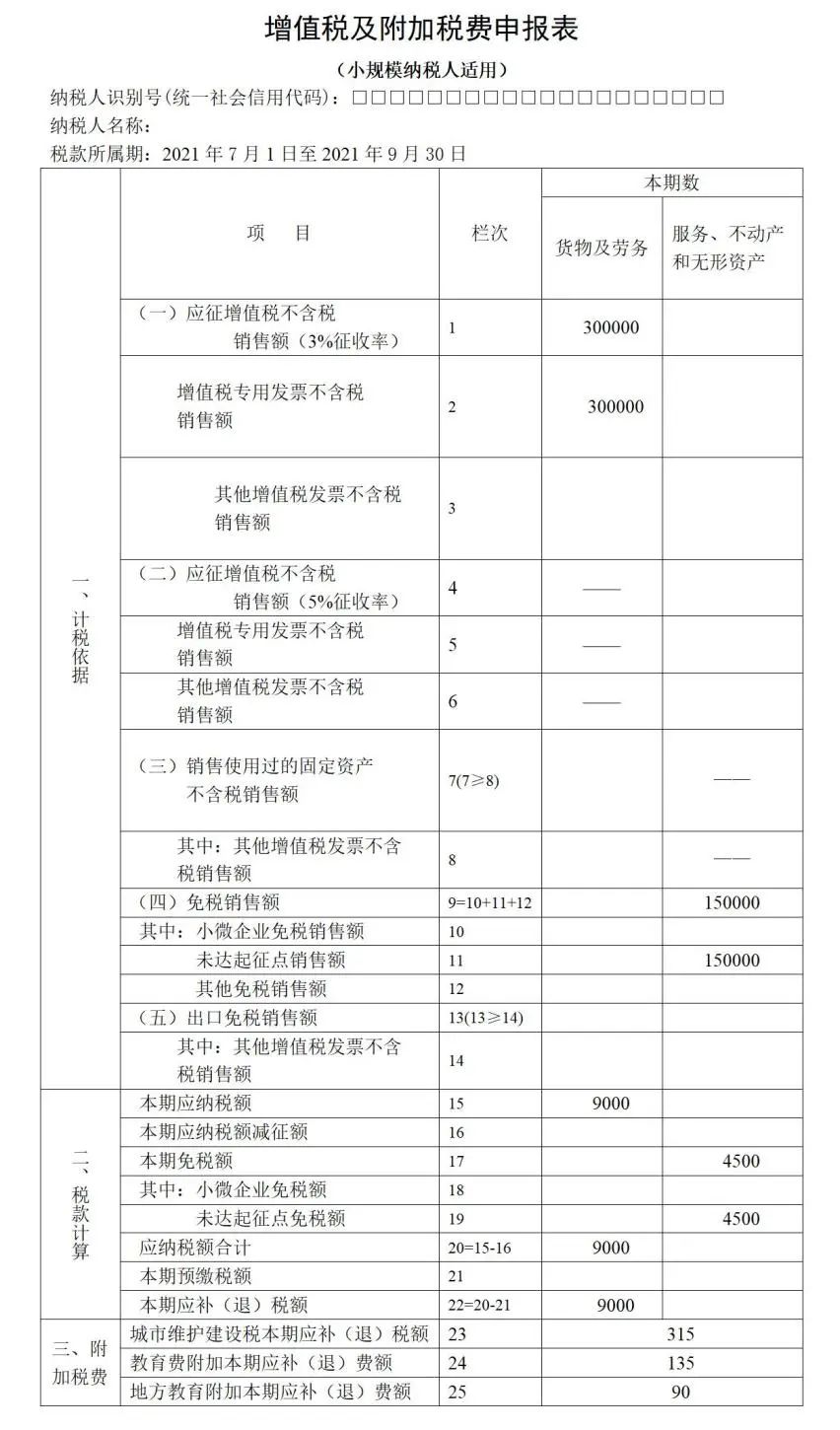

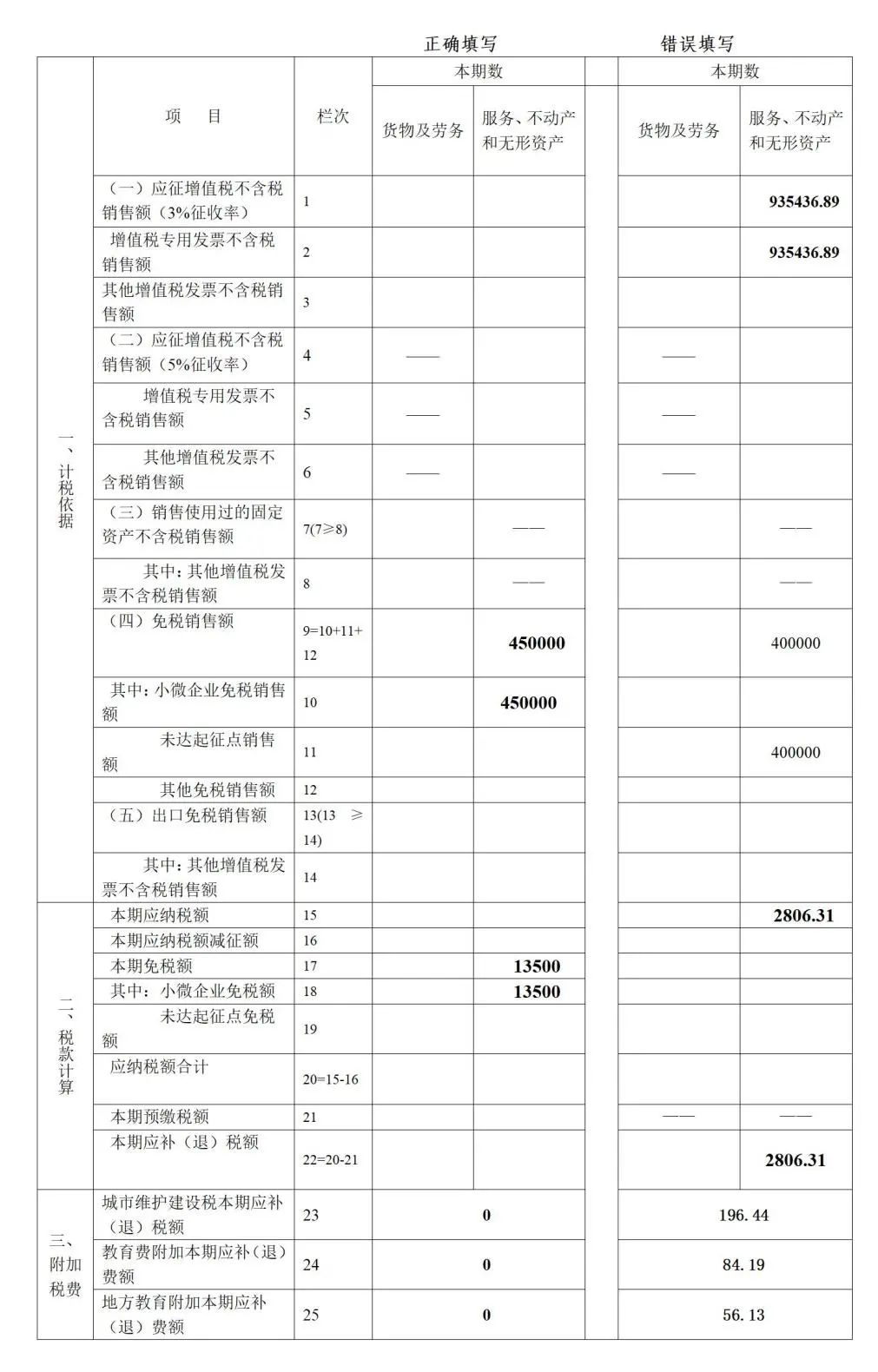

某工业小规模纳税人,销售产品2021年10-12月开具增值税普通发票不含税销售额15万元,销售产品自开专票不含税销售额5万元(开票按1%),销售厂房取得不含税收入100万元对方要求开具专用发票,请分析三季度如何填写三季度增值税申报表。

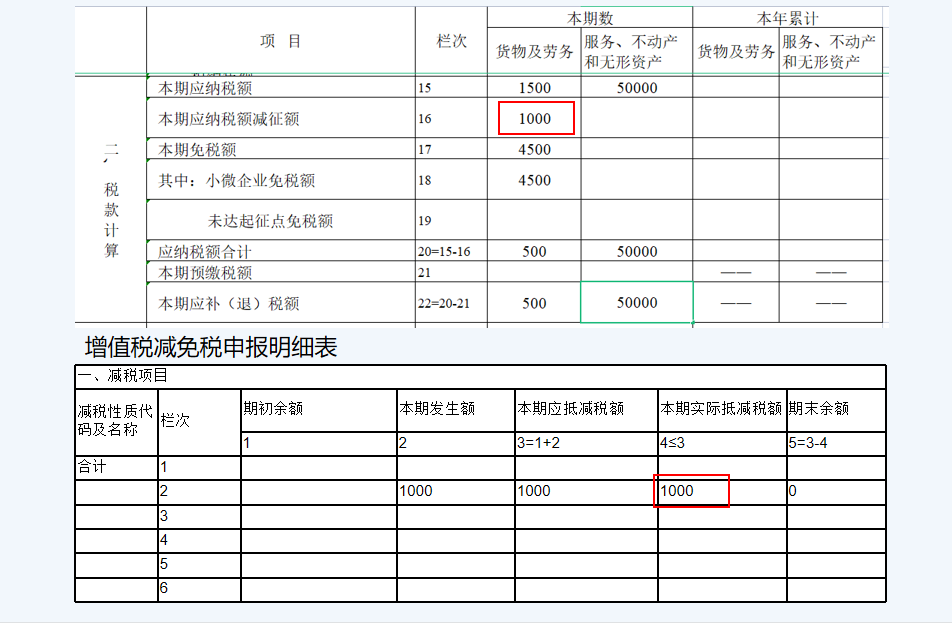

“16栏,本期应纳税额减征额新加坡公司税务申报表填写,这个填的是什么?”

“本期应纳税额减征额,填写国家对增值税减免税的部分,比如税控设备的减免等情况,小规模纳税人的征收率由3%减按1%的减免部分也在这里填写。本例中开专票的5万元,按3%的征收率,应纳税额=50000*3%=1500元,由于疫情期间的减税政策按1%,减征额=50000*2%=1000元,这部分需要先填写“增值税减免税申报明细表”,报表自动取数到主表上。”

小规模纳税人免征增值税申报案例

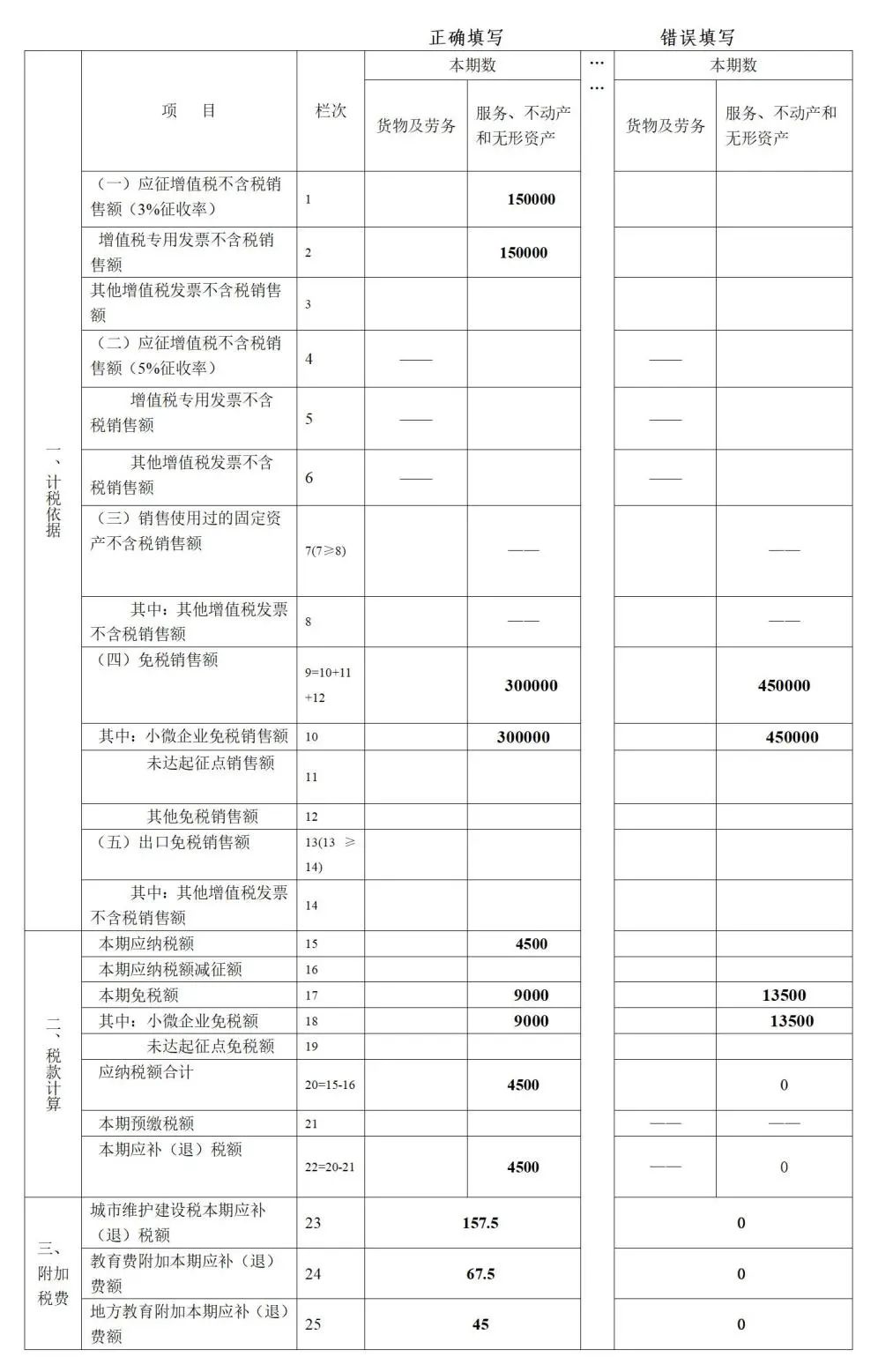

一、按季销售额不超过45万元享受免税

某按季申报的服装企业属于小规模纳税人,2021年7至9月份销售服装取得不含税收入30万元,提供服装设计服务取得不含税收入15万元,向购买方开具增值税普通发票。

(一)分析

1.该纳税人按季申报纳税,合计不含税销售收入=30+15=45万元,未超过按季45万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,免税额应填入“小微企业免税额”栏,无需填写《减免税申报明细表》。

(二)填表范例

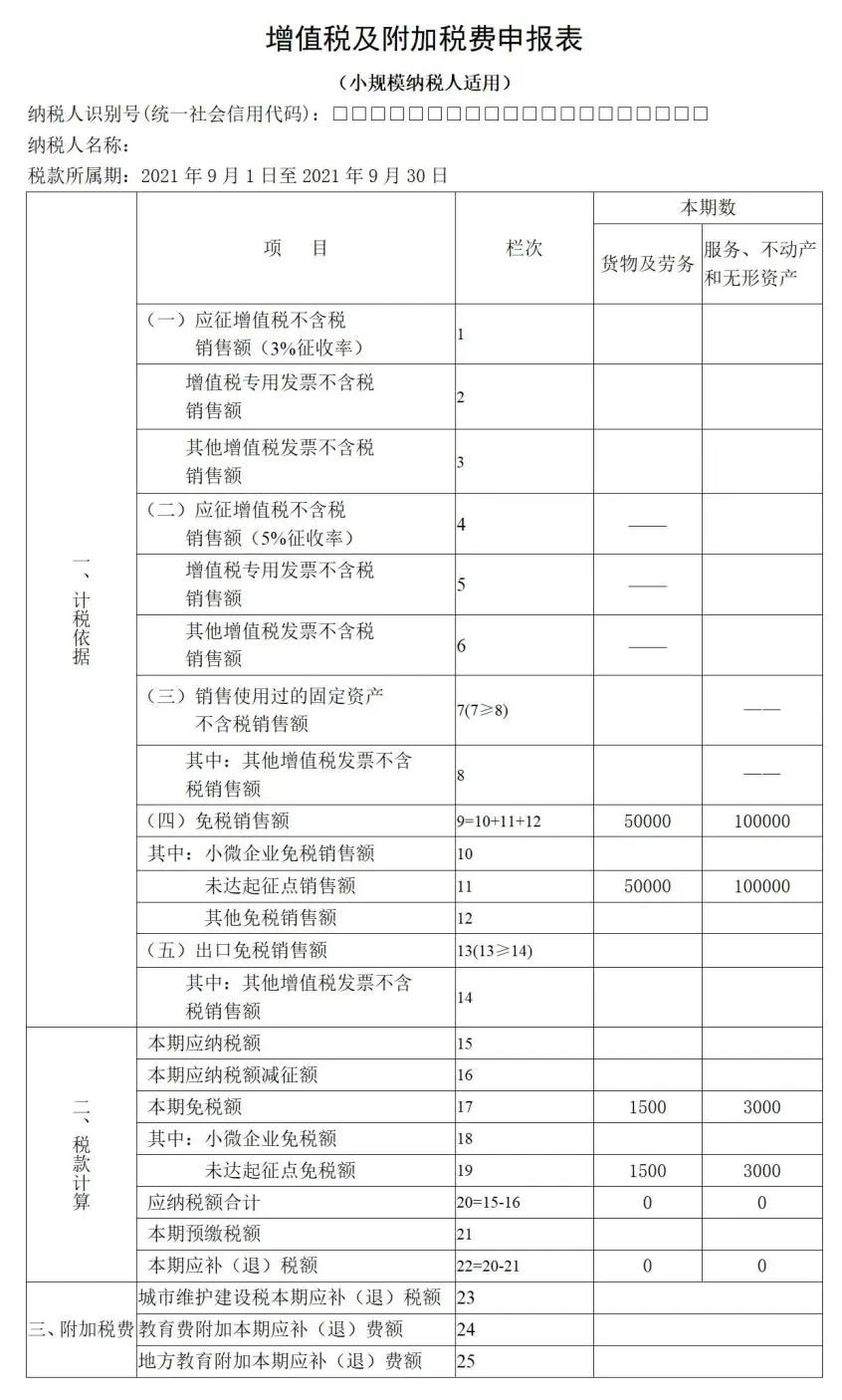

二、按月销售额不超过15万元享受免税

某按月申报的住宿业个体工商户属于小规模纳税人,2021年9月份提供住宿服务取得不含税收入10万元,销售商品物取得不含税收入5万元。

(一)分析

1.该纳税人按月纳税,合计不含税销售收入=10+5=15万元,未超过按月15万元的免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人是个体工商户,免税销售额应填入“未达起征点销售额”栏,免税额应填入“未达起征点免税额”栏,无需填写《减免税申报明细表》。

(二)填表范例

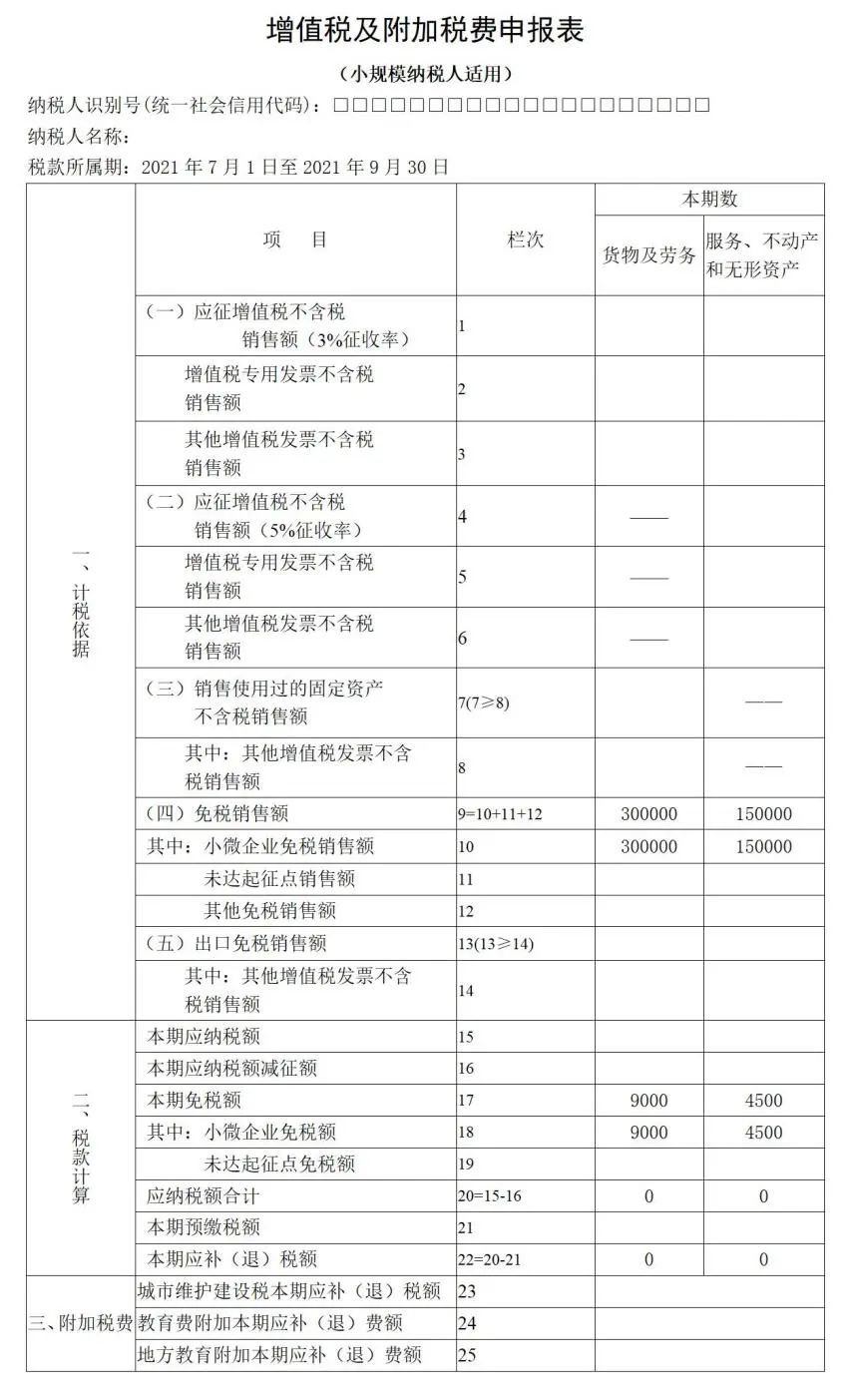

三、扣除不动产销售额后享受免税(无需预缴)

某天河区咨询企业,属于按季申报的小规模纳税人,2021年7至9月份共实现不含税收入75万元,其中提供咨询服务收入45万元,开具增值税普通发票;转让在越秀区的不动产收入30万元,开具增值税普通发票。

(一)分析

1.该纳税人按季纳税,合计不含税销售收入75万元,超过了45万元免税标准。但剔除销售不动产后的销售额=75-30=45万元,未超过45万元。这部分销售额仍可以享受免税政策。

2.不动产所在地与机构所在地不在同一县(市、区)的,纳税人销售不动产应当在不动产所在地预缴增值税,但由于该纳税人在越秀区实现销售收入30万元,未超过45万元,不需要预缴。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,免税额应填入“小微企业免税额”栏,无需填写《减免税申报明细表》。

4.销售不动产开具的增值税普通发票的应税销售额应填入“税控器具开具的的增值税普通发票不含税销售额”和“(二)应征增值税不含税销售额(5%征收率)”栏。

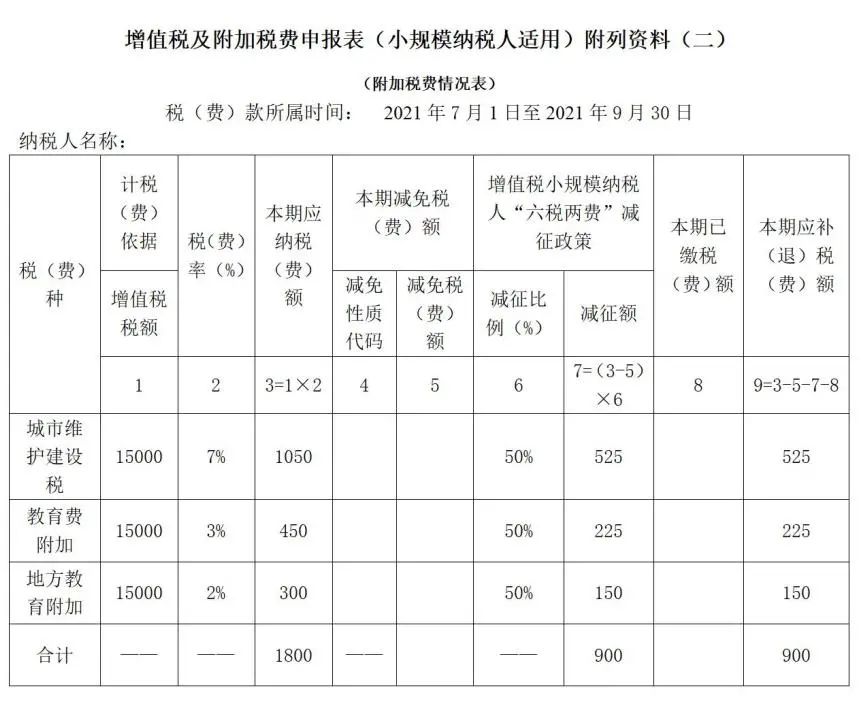

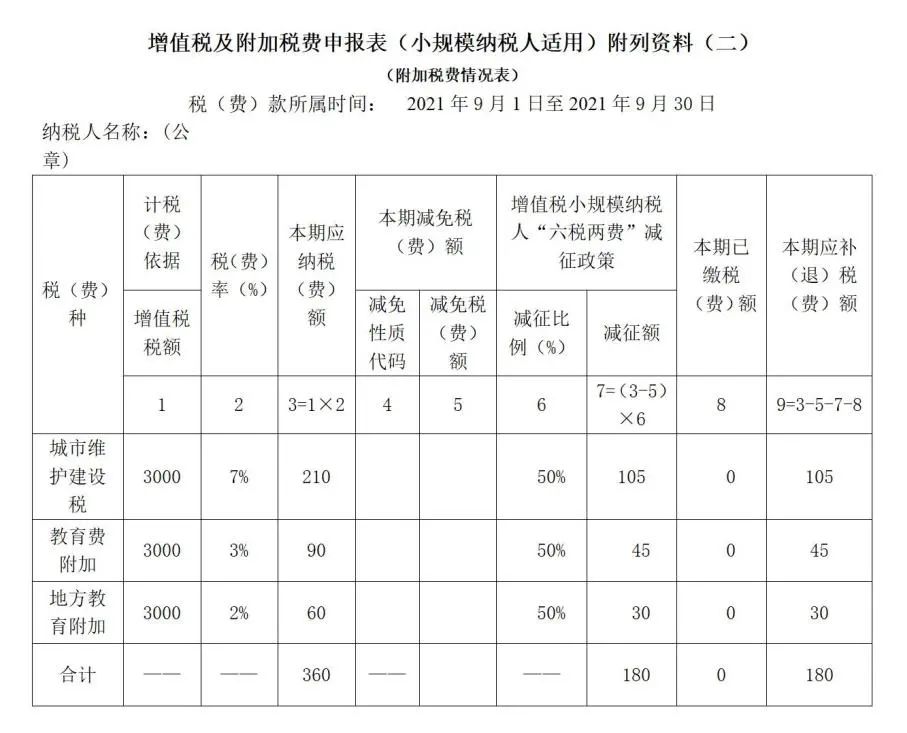

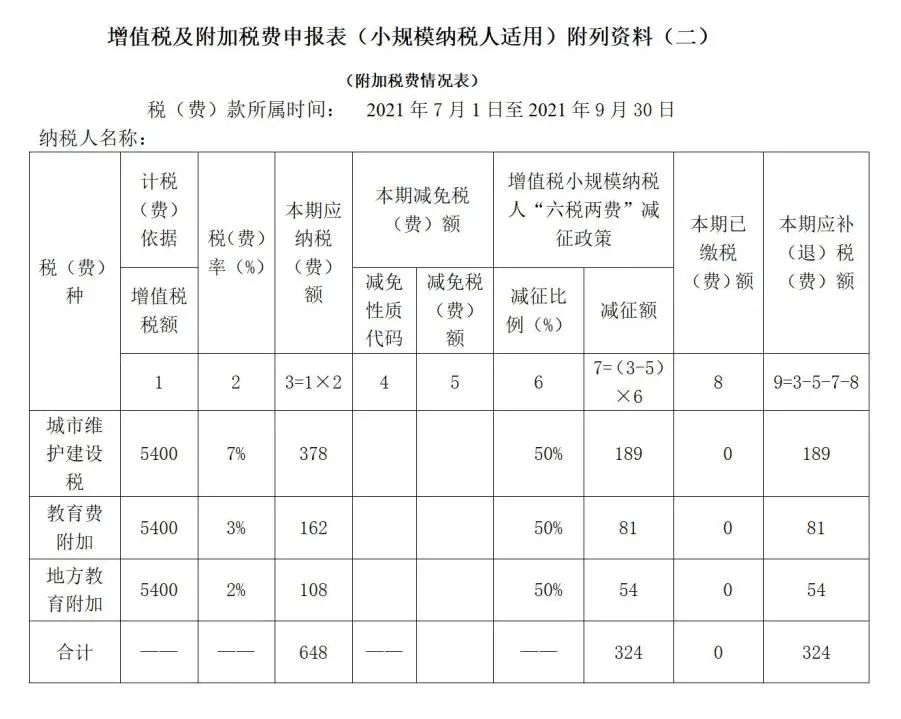

5.根据增值税应纳税额计算对应的城市维护建设费、教育费附加和地方教育附加,填列在《附列资料(二)附加税费情况表》有关栏次。其中,属于“六税两费”减征政策优惠的不在“本期减免税(费)额”列填写。

(二)填表范例

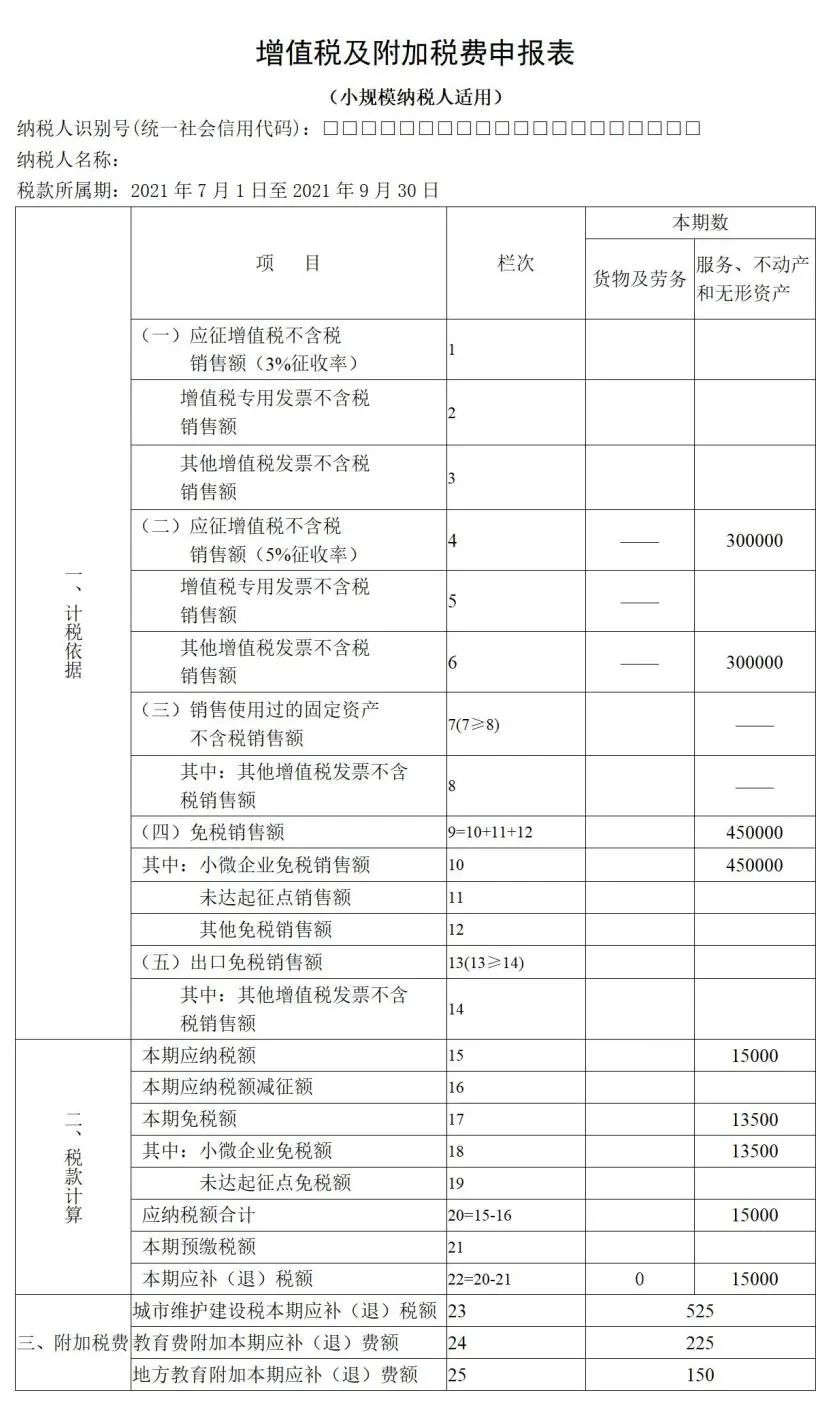

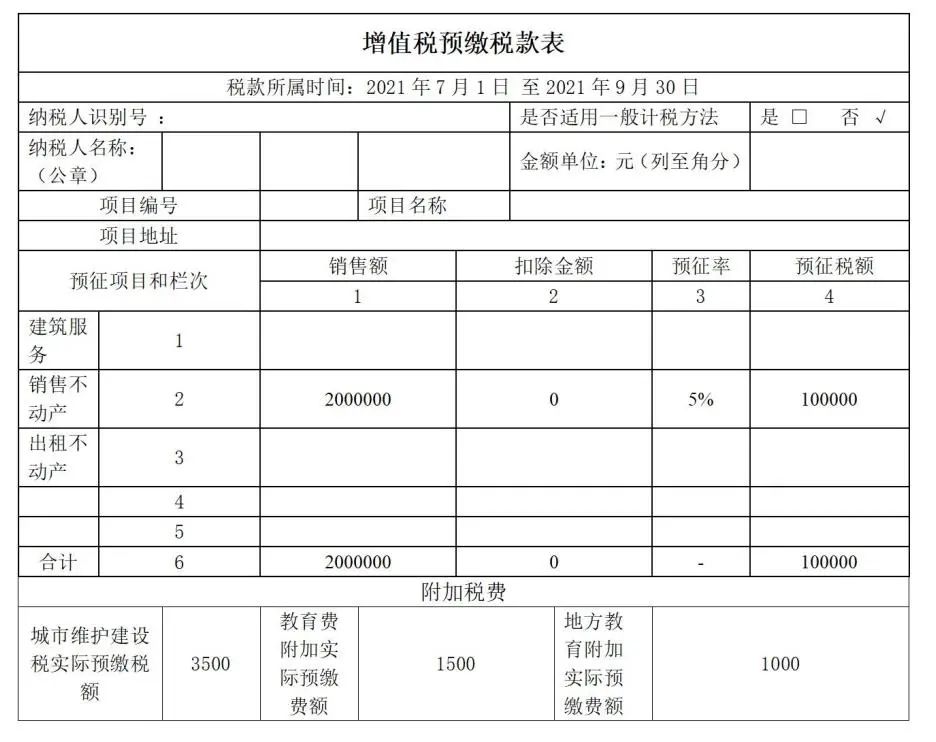

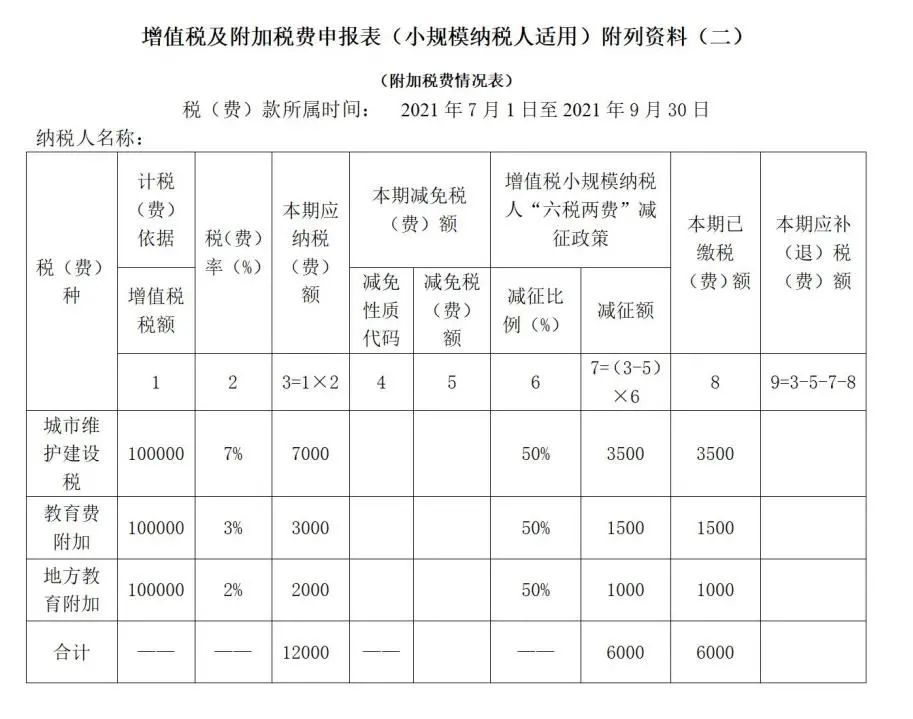

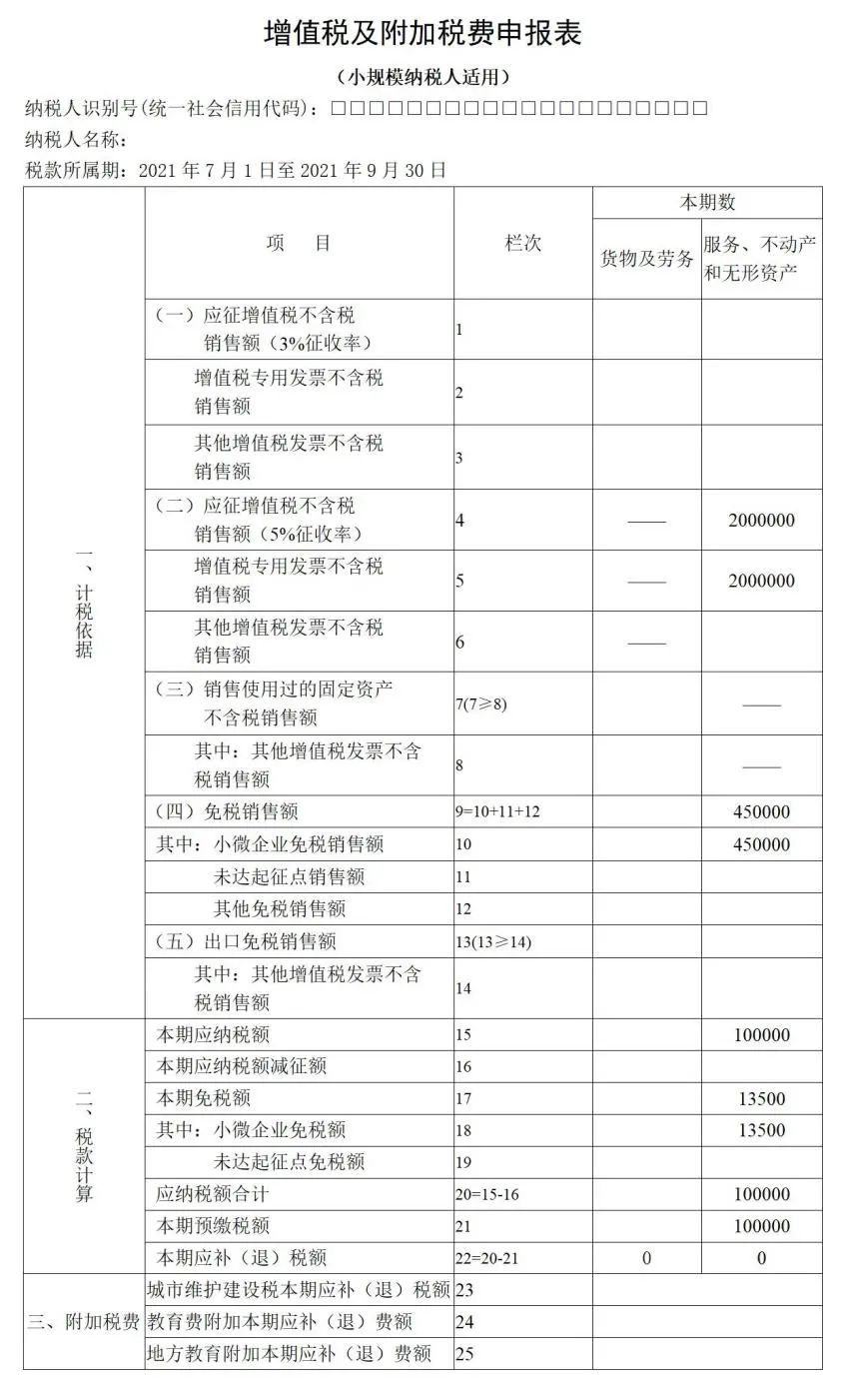

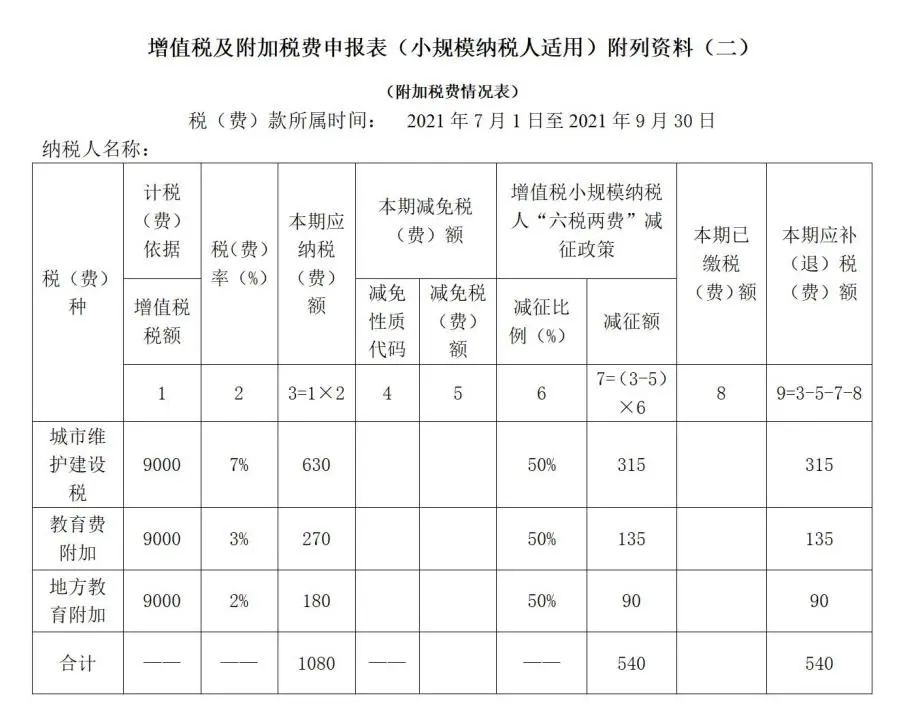

四、扣除不动产销售额后享受免税(需要预缴)

某海珠区广告服务企业,属于按季纳税的小规模纳税人,2021年7至9月份共实现不含税收入245万元,其中提供广告策划服务45万元,开具增值税普通发票;转让在从化区的不动产收入200万元,申请代开增值税专用发票。

(一)分析

1.该纳税人按季纳税,合计不含税销售收入245万元,超过了45万元免税标准。剔除销售不动产后的销售额=100-55=45万元,未超过45万元,这部分销售额仍可以享受免税政策。

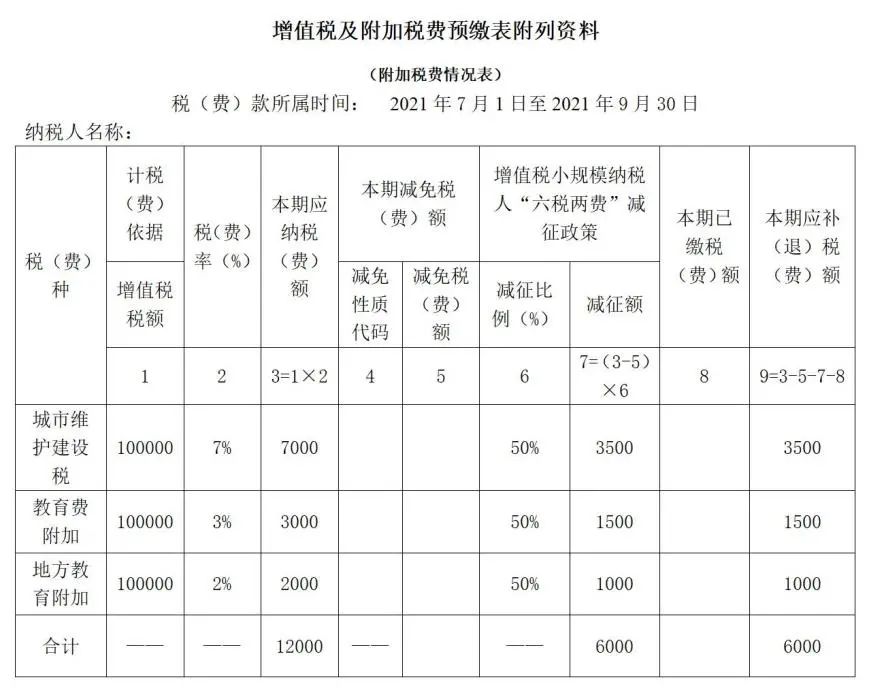

2.不动产所在地与机构所在地不在同一县(市、区)的,纳税人销售不动产应当在不动产所在地预缴增值税,由于该纳税人在从化区实现销售额200万元,超过45万元,需要预缴税款。预缴税款填写《增值税预缴税款表》,同时将附加税费有关情况填列《增值税预缴税款表附列资料(附加税费情况表)》。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,免税额应填入“小微企业免税额”栏,无需填写《减免税申报明细表》。

4.销售不动产的增值税专用发票的应税销售额应填入“税务机关代开的增值税专用发票不含税销售额”和“(二)应征增值税不含税销售额(5%征收率)”栏,预缴税款应填入“本期预缴税额”栏。

5.根据增值税应纳税额计算对应的城市维护建设费、教育费附加和地方教育附加,填列在《附列资料(二)附加税费情况表》有关栏次。其中,属于“六税两费”减征政策优惠的不在“本期减免税(费)额”列填写。

(二)填表范例

1.预缴申报

2.纳税申报

注:本份案例仅对特殊事项的填列进行了申报示例,其他未填写部分应按照现行申报要求进行填列。

五、开具专用发票按季销售额不超过45万元

某按季申报的服装加工个体工商户属于小规模纳税人,2021年7至9月份提供加工劳务取得不含税收入30万元,开具增值税专用发票;同时提供咨询服务不含税收入15万元,开具增值税普通发票。

(一)分析

1.该纳税人按季纳税,合计不含税销售收入30+15=45万元,未超过按季45万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人开具专用发票收入30万元不在免税范围内,应按征收率缴纳税款。

3.该纳税人是个体户,免税销售额应填入“未达起征点免税销售额”栏,免税额应填入“未达起征点免税额”栏,无需填写《减免税申报明细表》。

4.自开或代开的增值税专用发票的应税销售额应填入“税务机关代开的增值税专用发票不含税销售额”和“(一)应征增值税不含税销售额(3%征收率)”栏。

5.根据增值税应纳税额计算对应的城市维护建设费、教育费附加和地方教育附加,填列在《附列资料(二)附加税费情况表》有关栏次。其中,属于“六税两费”减征政策优惠的不在“本期减免税(费)额”列填写。

(二)填表范例

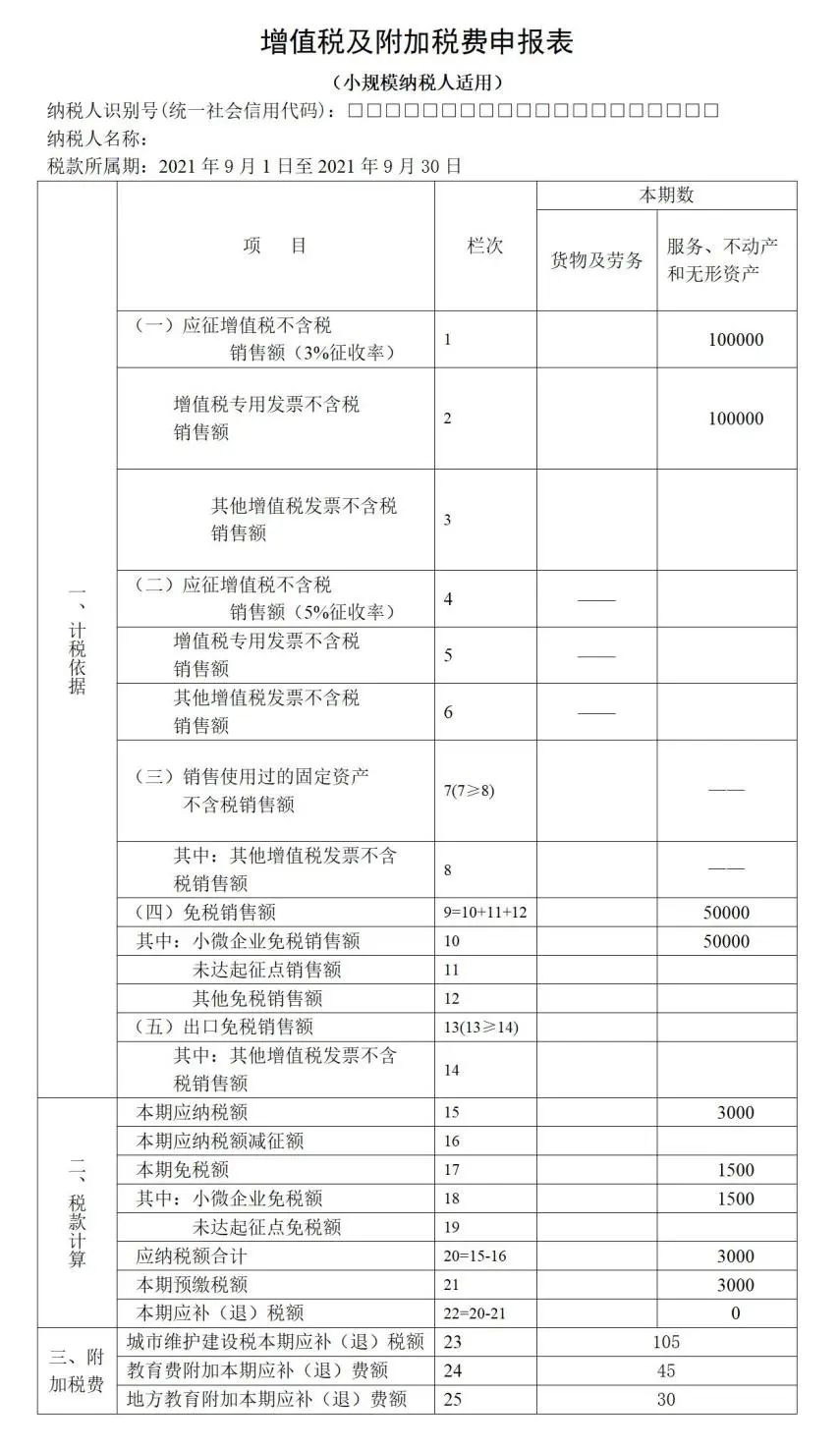

六、开具专用发票按月销售额不超过15万元

某广告公司属于按月纳税的小规模纳税人,2021年9月提供广告服务,自行开具增值税普通发票价税合计5.15万元,税务机关代开增值税专用发票上注明的不含税收入10万元,预缴增值税3000元。

(一)分析

1.该纳税人按月纳税,合计不含税销售收入5.15/(1+3%)+10=15万元,未超过按月15万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人代开专用发票收入10万元不在免税范围内,应按征收率缴纳税款, 应税销售额应填入“税务机关代开的增值税专用发票不含税销售额”和“(一)应征增值税不含税销售额(3%征收率)”栏,预缴税款应填入“本期预缴税额”栏。。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,免税额应填入“小微企业免税额”栏,无需填写《减免税申报明细表》。

4.根据增值税应纳税额计算对应的城市维护建设费、教育费附加和地方教育附加,填列在《附列资料(二)附加税费情况表》有关栏次。其中,属于“六税两费”减征政策优惠的不在“本期减免税(费)额”列填写。

(二)填表范例

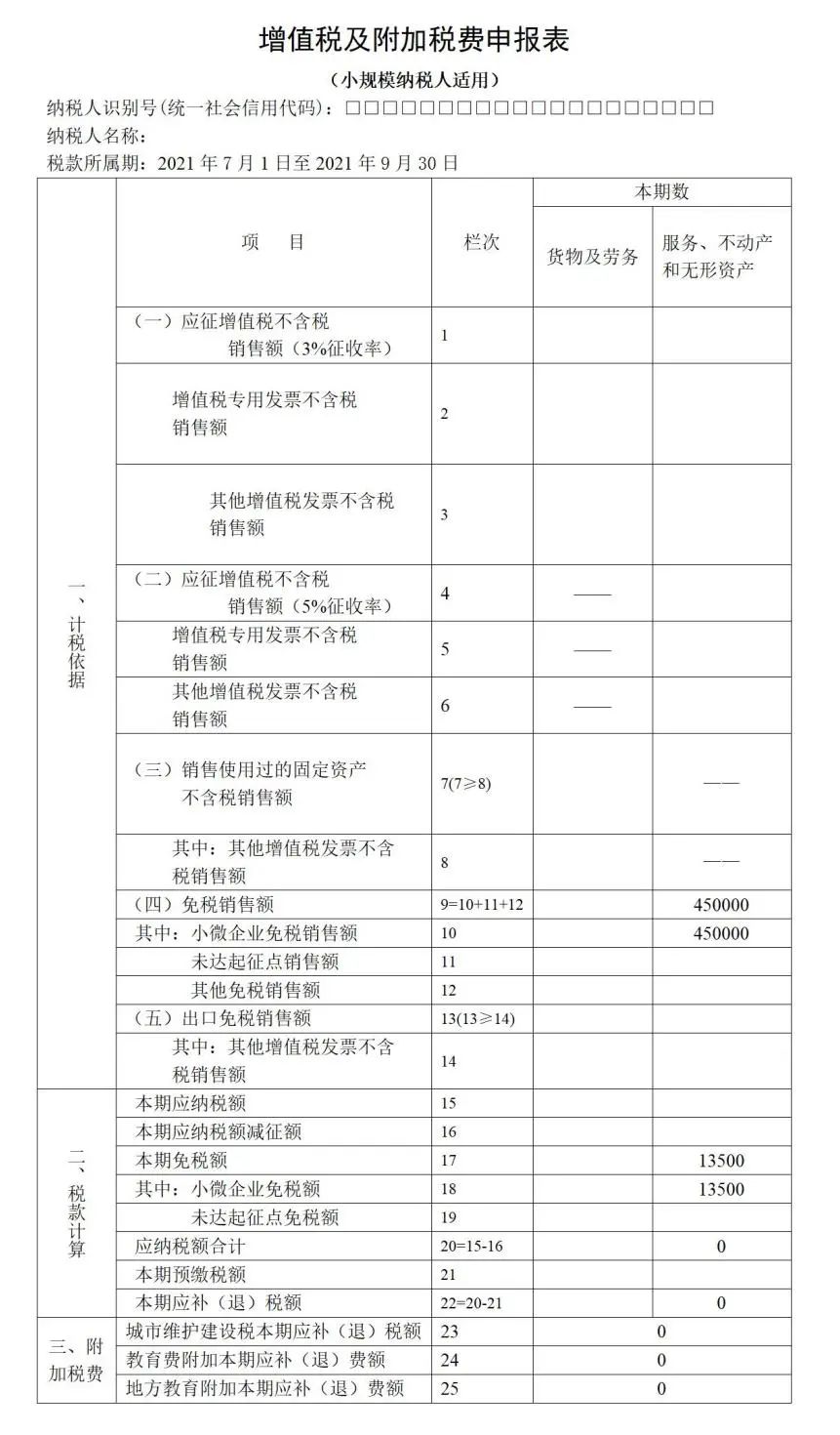

七、差额征税扣除后享受免税

某安保公司属于按季纳税的小规模纳税人,2021年7至9月份提供劳务派遣服务,取得全部含税收入197.25万元,其中含代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计150万元,选择差额征税办法并按规定开具了增值税普通发票。

(一)分析

1.该纳税人按季纳税,差额后的不含税销售额(197.25-150)/(1+0.05)=45万元,未超过按季45万元免税标准,可以享受小规模纳税人免税优惠。

2.该纳税人选择差额征税,需填写《增值税纳税申报表(小规模纳税人使用)附列资料》(服务、不动产和无形资产扣除项目明细)。

3.该纳税人是企业,免税销售额应填入“小微企业免税销售额”栏,免税额应填入“小微企业免税额”栏,无需填写《减免税申报明细表》。

(二)填表范例

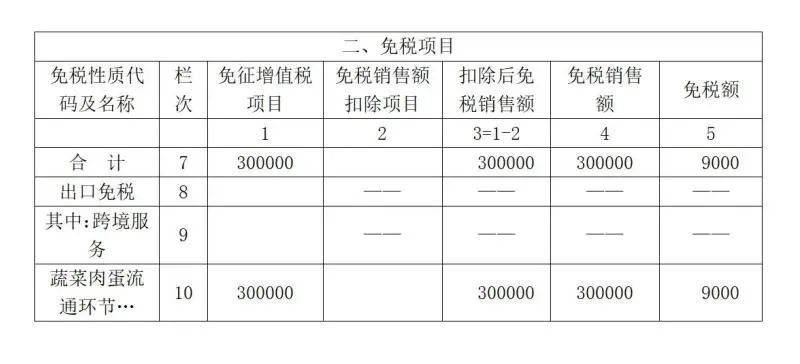

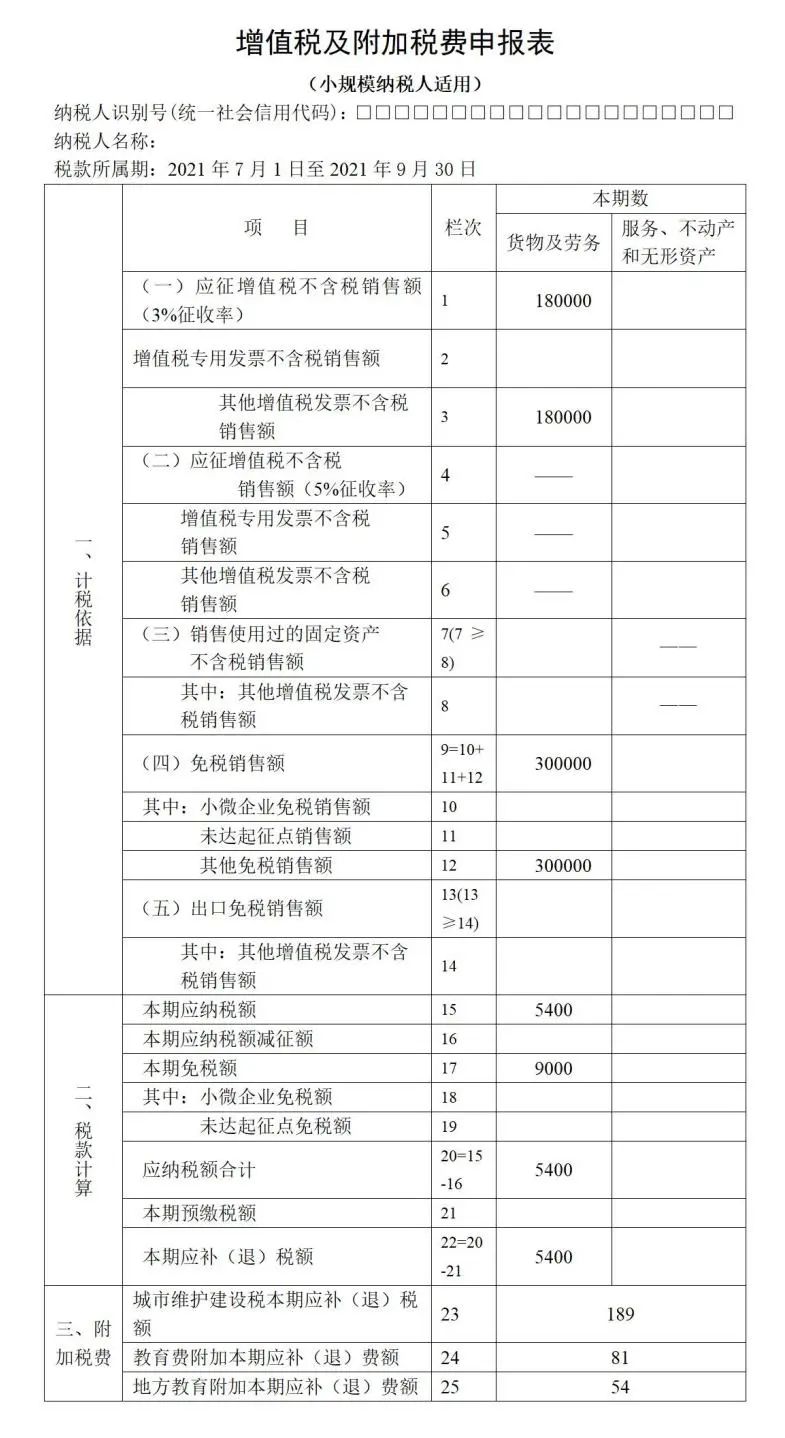

八、销售额按季超过45万(或按月超过15万)但适用其他免税政策

某零售商店属于按季纳税的小规模纳税人,从事鲜活肉蛋批发零售,2021年7-9月销售鲜活肉蛋取得收入30万元,开具增值税普通发票;销售粮油等其他应税货物取得不含税收入18万元,开具增值税普通发票。无其他经营收入。

(一)分析

1.该纳税人当季应税销售行为的合计销售额=30+18=48万元,已超过45万元,故销售粮油部分收入18万元不能享受免税政策。

2.该纳税人销售鲜活肉蛋适用蔬菜肉蛋流通环节免税政策,取得收入需填写《减免税申报明细表》和“其他免税销售额”栏次;销售粮油等其他应税货物取得的不含税收入应填报主表“应征增值税不含税销售额(3%征收率)”栏次。

3.根据增值税应纳税额计算对应的城市维护建设费、教育费附加和地方教育附加,填列在《附列资料(二)附加税费情况表》有关栏次。其中,属于“六税两费”减征政策优惠的不在“本期减免税(费)额”列填写。

(二)填表范例

注:本份案例仅对特殊事项的填列进行了申报示例,其他未填写部分应按照现行申报要求进行填列。

九、易错情形提示

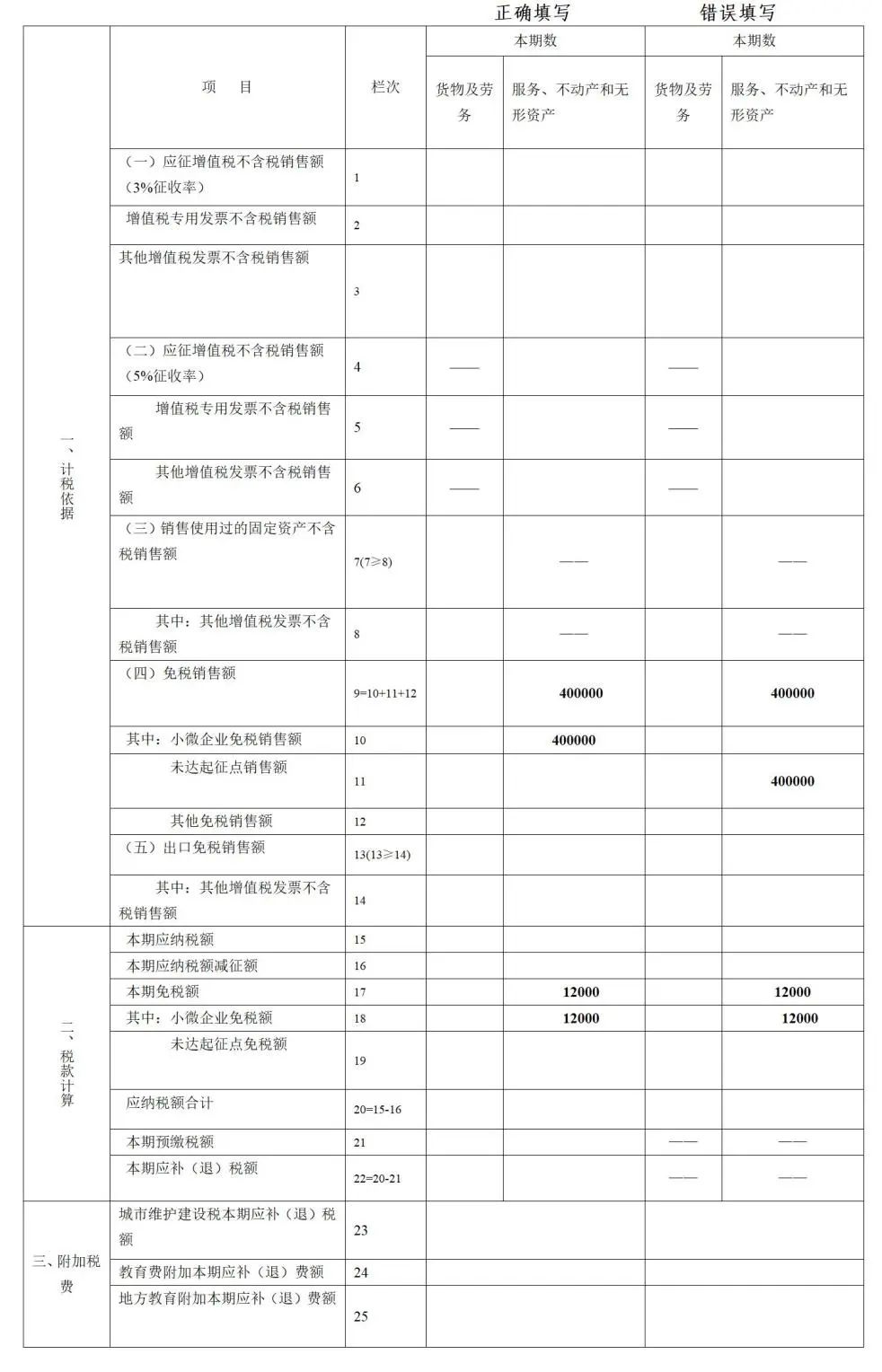

(一)混淆“未达起征点”和“小微企业”

小规模纳税人按月申报销售额不超过15万元或按季申报销售额不超过45万元适用免税政策,个体工商户纳税人应填写“未达起征点销售额”栏和“未达起征点免税额”栏,企业纳税人应填写申报表“小微企业销售额”栏和“小微企业免税额”栏。

示例:某企业属于按季申报的小规模纳税人,2021年7至9月提供咨询服务取得不含税销售额40万元。应填写“小微企业销售额”栏和“小微企业免税额”栏,不应填写“未达起征点销售额”栏和“未达起征点免税额”栏。

(二)误填《减免税申报明细表》

小规模纳税人按月申报销售额不超过15万元或按季申报销售额不超过45万元适用免税政策,只需填写《增值税纳税申报表(小规模纳税人适用)》,无需填写《减免税申报明细表》。

示例:某个体工商户属于按季申报的小规模纳税人,2021年7至9月取得不含税销售额40万元。只需填写《增值税纳税申报表(小规模纳税人适用)》,无需填写《减免税申报明细表》。

(三)未按差额征税扣除后销售额填写

适用差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受免征增值税政策,以差额后的销售额额填写“免税销售额”相关栏次。

示例:某建筑安装企业属于按季申报的小规模纳税人,2021年7至9月从事建筑工程业务取得含税收入96.35万元,其中包含需支付的分包款50万元,差额后不含税销售额=(96.35-50)/1.03=45万元。应按45万元填写“免税销售额”相关栏次,不应按96.35/1.03=93.54万元填写。

(四)未区分填写开具专用发票销售额

总销售额按季不超过45万或按月不超过15万但开具增值税专用发票的小规模纳税人,自开或代开的不含税增值税不可享受免税,应按征收率申报纳税。

示例:某建筑安装企业属于按季申报的小规模纳税人,2021年7至9月从事建筑工程业务取得不含税收入45万元,其中开具专用发票销售额15万元。应按15万元填写“(一)应征增值税不含税销售额(3%征收率)”和“税务机关代开的增值税专用发票不含税销售额”相关栏次,不应将45万元全部填写在免税相关栏次。

注:本份案例仅对特殊事项的填列进行了申报示例,其他未填写部分应按照现行申报要求进行填列。

新书速递

✦财税精品书单✦

最新版《财税学习在路上之零基础会计实操》

编辑推荐:

本材料针对性强,主要从会计基本原理、税收基本知识、商贸企业账务处理实操、申报纳税、发票基本知识等主题进行展示。内容均经过筛选新加坡公司税务申报表填写,将实用性不强的内容进行了剔除,目的是让零基础朋友尽快的踏入会计之门。

感谢老李聊财税团队的李亚男讲师、李军讲师、许春雨讲师的大力支持。材料具体详见:

最新版《财税学习在路上之22税费基本知识及实务》

编辑推荐

近年来税费种变化很大,特别2019年3月份税费改革真的是巨变,所以不少朋友推荐我整理一套有关税费种的资料,老李在原有材料的基础上,增加及修订了新的税费信息,形成了这套《财税学习在路上之二十二税费实务及账务处理》材料,希望给个大家有所帮助。材料具体详见:

最新版《财税学习在路上之会计处理和税务攻略》

编辑推荐

考虑到在税务会计的实际操作中,我们主要针对会计内涵、会计技能知识、企业建账规则、日常账务处理、财务报表、涉税会计处理等知识进行整理编写!材料具体详见:

《财税学习在路上之建筑企业管理及税会处理》

编辑推荐

老李聊财税团队针对财务人面临的问题,自2017年整理修订本资料,经过4年的经验总结,新增了EPC总承包相关知识点,最终形成了最新版本的《财税学习在路上之建筑企业管理及税会处理。该材料从建筑业的行业特点、财税政策、日常会计处理、涉税处理、行业风险、涉税风险、纳税筹划等方面进行了展示,政策规定、条文解读、实际业务举行贯穿其中,这样更有利企业经营者及财务们日常工作中理解和操作。材料具体详见:

《财税学习在路上之房地产会计核算及税收处理》

编辑推荐

本材料是老李近两年学习整理修改的归集,主要针对房地产行业涉及税收的基本知识、会计科目的设置,以及房地产项目从获取土地、开发建设到销售转让的不同阶段的财税处理,房地产行业的法律规范、涉及房地产税收相关政策的归集等。内容几乎涵盖了房地产开发企业会计日常工作的各个关键点,既可作为会计新人的入门指导书,也可作为现任会计人员的案头工作手册,方便随时查用。材料具体详见:

老李聊财税:财税学习在路上系列订购财税书籍,可加李老师微信号(13805571345、15385571345直接订购),加微信号请备注:订书。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/12162