在新加坡,一般来说,本地和外国公司按其应课税收入的17%统一税率征税。但是新成立的公司可享受免税计划或部分免税计划,用于减少初创企业税单的税收减免。今天,我们就来了解一下在新加坡,新设立的初创企业普惠税收减免政策以及注意事项有哪些。

01

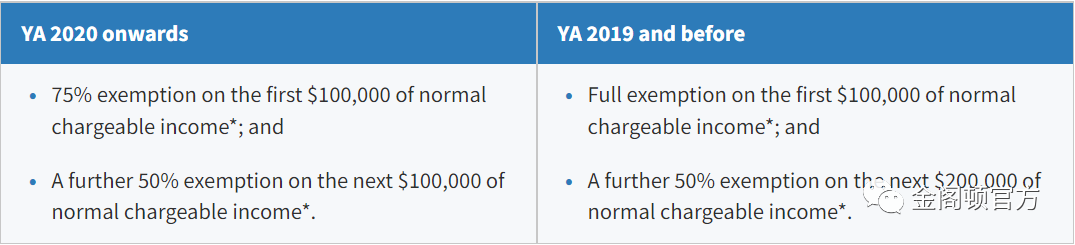

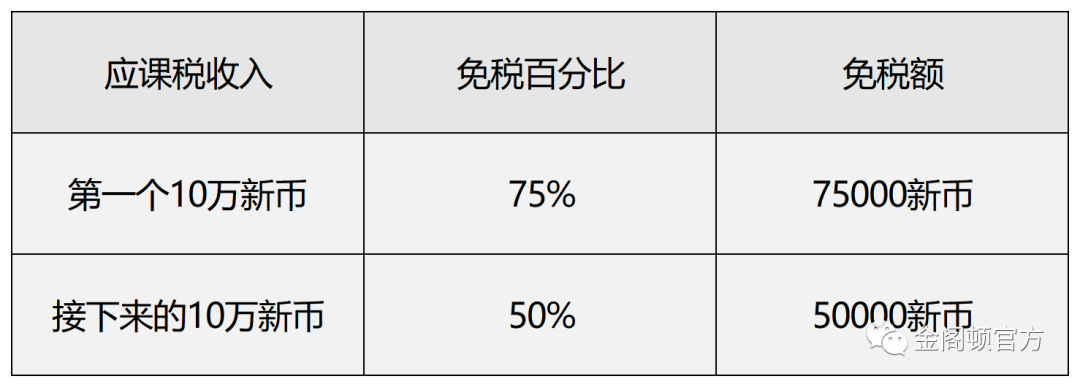

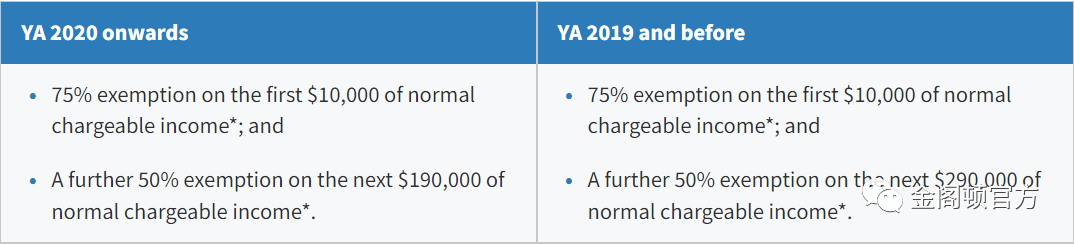

新成立公司的免税计划根据1947年《所得税法》第43条,在2005评估年 (YA) 引入了针对新成立公司的免税计划,以支持创业和发展新加坡的本地企业。在2018年预算中宣布,该计划的免税从2020评估年起生效,因为对公司能力建设的其他支持得到加强。符合条件的公司前3个连续评估年的免税如下:(注:下文“正常应课税收入”是指按17% 的现行企业所得税税率征税的收入)①公司正常应课税收入的前10万新币可以免税75%;以及②对公司接下来10万新币的正常应课税收入再减免50%。①公司正常应课税收入的前10万新币全额免税;以及②对公司接下来的20万新币的正常应课税收入再减免50%。

需要注意的是,以上税务豁免计划仅适用于前3个连续评估年的合格公司。从第4个评估年起,公司可享受部分免税。下面,我们将举例说明如何确定公司的前3个评估年(YA)的免税额。

案例1:前20万新币应课税收入的免税额(前3个评估年中的任何1个评估年是在2020评估年或之后)

则新加坡公司注册的问题多吗,每个评估年的最高免税额为125000新币(即:75000新币+ 50000新币)。

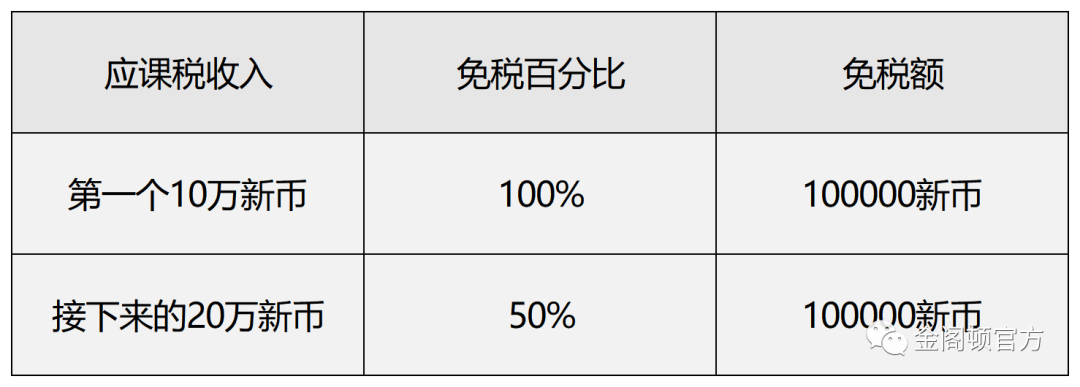

案例2:前30万新币应课税收入的免税额(前3个评估年中的任何1个评估年是在2019评估年及之前)

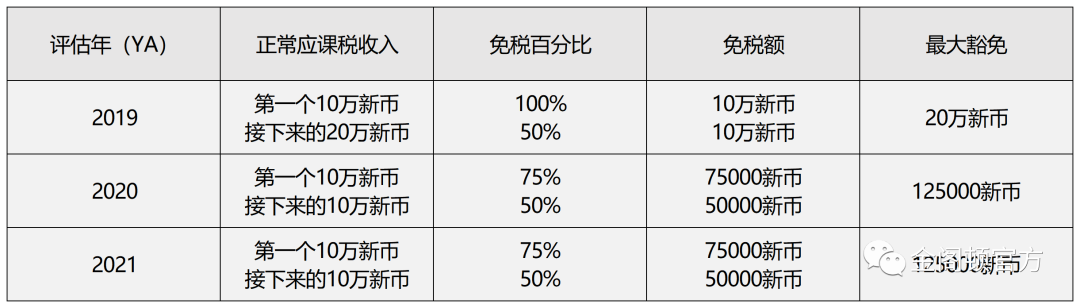

则,每个评估年的最高免税额为200000新币(即:100000新币 + 100000新币)。案例3:我的公司符合新成立公司的免税计划,其前3个评估年是2019年、2020 年和2021年。我可以根据该计划申请的最高免税额是多少?

每个评估年正常应课税收入的最高免税额如下:

需要注意的是,2018年预算中宣布的新初创公司免税计划的变更仅适用于2020评估年。

02

新成立公司免税计划的资格条件

所有新成立的公司都有资格享受免税计划,除了以下两种类型的公司:

①主要业务为投资控股的公司;②进行房地产开发以供出售、投资或两者兼有的公司。

除此之外,新成立的公司还必须满足以下条件才可以享受免税计划:

①在新加坡注册成立;②成为该评估年的新加坡税务居民;③在该评估年的整个基准期内,其总股本由不超过20名股东直接实益持有新加坡公司注册的问题多吗,其中:a.所有股东均为个人;或者b.至少一名股东为持有该公司至少10%已发行原始股的个人。

03

公司部分免税计划根据1947年《所得税法》第43条,所有公司,包括担保有限公司,都有资格享受部分免税 (PTE),除非他们为新成立的公司申请免税。在2018年预算中宣布,部分免税计划下的免税从2020评估年起生效,因为对公司能力建设的其他支持得到加强。

符合条件的公司的免税如下:

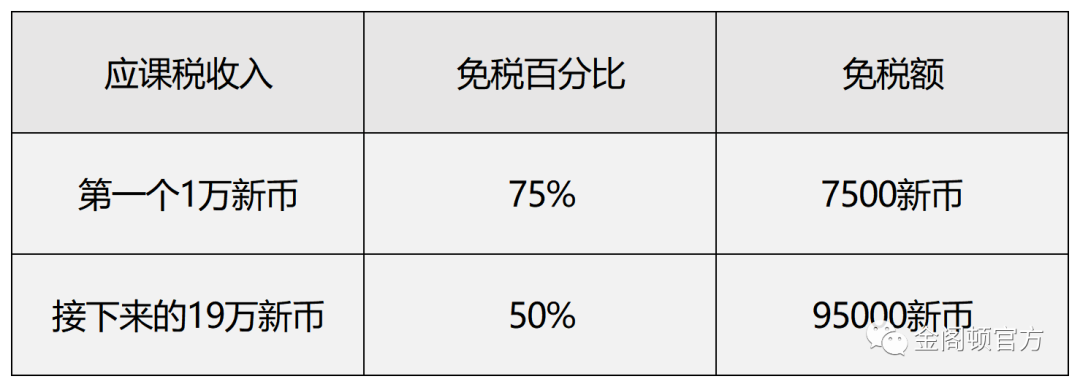

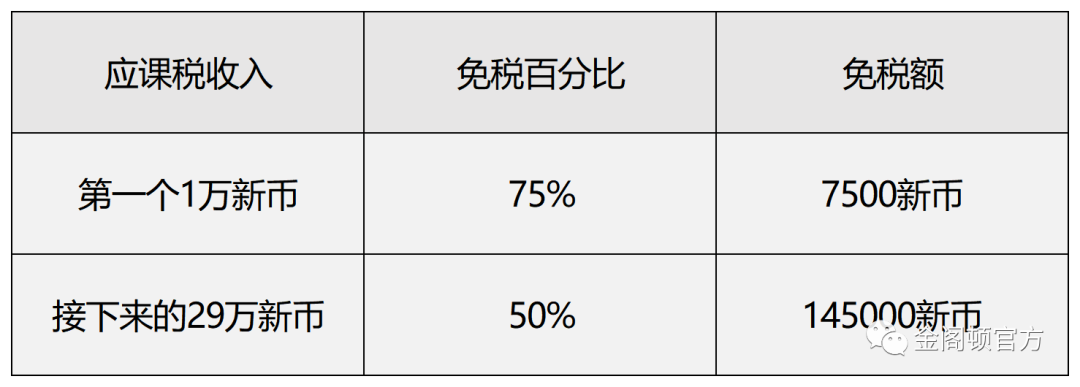

①公司正常应课税收入的前10万新币免税75%;以及②对公司接下来的19万新币正常应课税收入再减免50%。①公司正常应课税收入的前1万新币免税75%;以及②对公司接下来的29万新币正常应课税收入再减免50%。

案例1:公司前20万新币应课税收入的部分免税(2020评估年起)

则,每个评估年的最高免税额为102500新币(即:7500新币+95000新币)。

案例2:前30万新币应课税收入的部分免税(2019评估年及之前)

则,每个评估年的最高免税额为152500新币(即:7500新币 + 145000新币)。

04

新成立的公司如何申请免税?要申请免税的公司,应填写估计应课税收入 (ECI) 申报和表格 CS/表格 CS(精简版)/表格 C的相关部分。了解更多信息请访问以下网址:(eci)-filing(lite)-form-c-filing/guidance-on-filing-form-c-s-form-c-s-(lite)-form-c

05

滥用免税计划的后果新加坡国内税务局(IRAS)会处罚那些滥用该计划且并非出于创业和真正商业原因而成立的公司。

滥用免税计划的行为包括:

①将现有盈利持续经营企业的收入分配给少数壳公司,使每家壳公司的应课税收入都在免税门槛内;②空壳公司在没有任何善意商业理由的情况下,向现有盈利的持续经营企业收取费用/开支,空壳公司就其从盈利的持续经营中获得的收入申请免税,而后者则对支付给空壳公司的费用/支出申请减税。这些空壳公司不开展任何活动或重大活动,并且没有或只有很少的员工。他们的账户通常显示很少的交易和低资本化(通常为2新币)。以上几种行为导致盈利的持续经营和空壳公司的税收总体净减少。截至 2021年1月31日,已有 300 多家公司接受了可能滥用新创公司免税计划的审计。这导致了超过2500万新币的税收追回和罚款总额。逃税/欺诈在新加坡是一种刑事犯罪,可依法惩处,新加坡法院对此类犯罪行为处以严厉的处罚。从事滥用税收安排(例如设立空壳公司以利用新成立公司的免税计划)或协助他人进行滥用税收安排的个人的企业或个人应立即披露此类滥用行为。在考虑罚款时,新加坡国内税务局(IRAS)会将此类披露视为减轻处罚的因素。

06

其他问题

1.为什么投资控股公司和从事房地产开发的公司没有资格享受新成立公司的免税计划?

投资控股公司仅获得股息和利息收入等被动收入,而房地产行业通常会为每个新的房地产开发项目成立一家新公司。创业免税的目的是鼓励创业,因此不适用于此类公司。但是,这些公司有资格获得部分免税。

2.担保有限公司如何满足新成立公司免税计划的股本条件?

对于担保有限公司,上述条件将适用于其成员资格。此类公司必须有满足以下任一条件的成员:①在该评估年 (YA) 的整个基准期内,所有人都是个人;②在该评估年的整个基准期内,至少有一个人是个人,并且在公司清盘的情况下,该个人根据公司组织大纲对公司资产的贡献至少达到公司成员在该评估年整个基准期内总捐款的10%。

3.如果我的公司在前3个评估年中的任何1个评估年都没有为新成立的公司申请免税,我可以在随后的评估年继续申请免税吗?

不可以。免税计划仅适用于前3个连续评估年。如果您的公司在前3个评估年中的的任何一个评估年期间发生亏损或没有收入(例如,业务尚未开始),则新成立公司的免税计划不适用于您的公司,因为您的应纳税收入和应纳税额为零。然而,在确定贵公司有资格获得初创企业免税的前3个连续评估年(YA)时,仍包含该特定评估年(YA)。

例如:

贵公司的前3个评估年是2020 年、2021 年和 2022 年。它在2020年和2021年没有收入。它在2021年开始运营,在2022年有应税收入。如果贵公司符合所有资格条件,则可以在2022评估年为新成立的公司申请免税。然而,2022 评估年是贵公司的第3个评估年,尽管这是它首次申请对新成立的公司免税。贵公司将不能在2023评估年为新成立的公司申请免税,因为这是第4个评估年。从2023评估年起,贵公司有资格获得部分免税。

4.我的公司是否可以推迟对未使用的税收损失提出索赔,以最大限度地享受新成立公司的免税计划下的利益?

不可以。除非不符合抵消条件,否则公司必须首先抵消当年调整后利润中未结转的未动用税项亏损。不符合抵消条件指的是,未利用的亏损将不予处理,不得用于抵消当期或以后的利润。

例如:

贵公司在2021评估年的税务亏损为15万新币,在2022评估年的调整后利润为10万新币。它符合2022评估年新成立公司的免税计划。公司必须首先从2021评估年结转的15万新币的未使用亏损结转抵消2022评估年调整后的利润10万新币,前提是它符合抵消的条件。这导致5万新币(15万新币-10万新币)的未使用亏损结转以抵消后续评估年的利润,但前提是要满足合格条件。因此,新成立公司的免税计划不适用于2022评估年的公司,因为该公司2022评估年的应课税收入和应付税款为零。

5.我的公司可以推迟申请资本免税额,以最大限度地享受新成立公司免税计划下的利益吗?

是的。贵公司可以推迟资本津贴的申请。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/11456