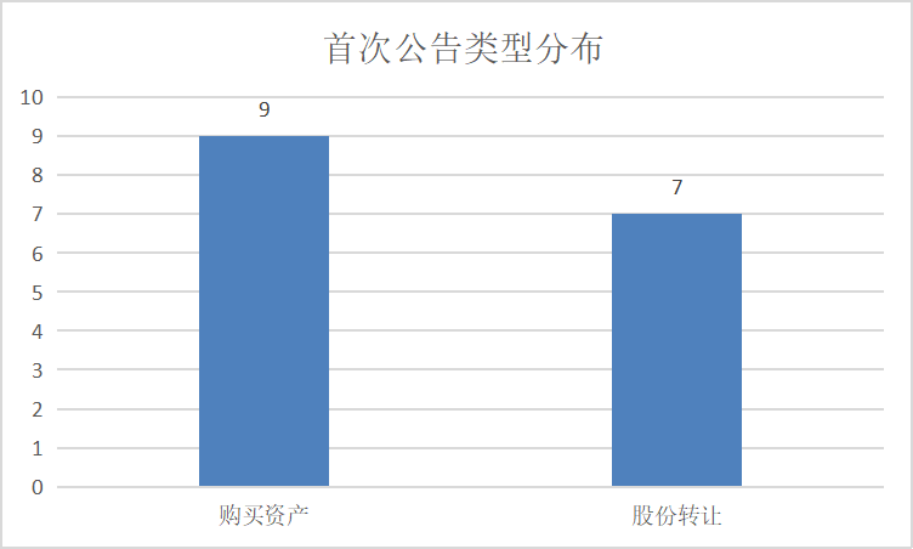

本周重点关注并购重组事件47起,其中16起为首次公告,进展性公告有31起。首次公告中,有9家为上市公司对外购买资产,其余涉及上市公司的股份股份转让包括潜在控制权变更事项。

注:上述并购的股份转让包括:控制权变更引起的股份转让、表决权委托引起的控制权变更、未来潜在控制权变更的股份转让及因重大资产重组形成的控制权变更。产业收购包括:购买资产及因购买资产形成的重大资产重组事项。

01

首次公告

一、股份转让

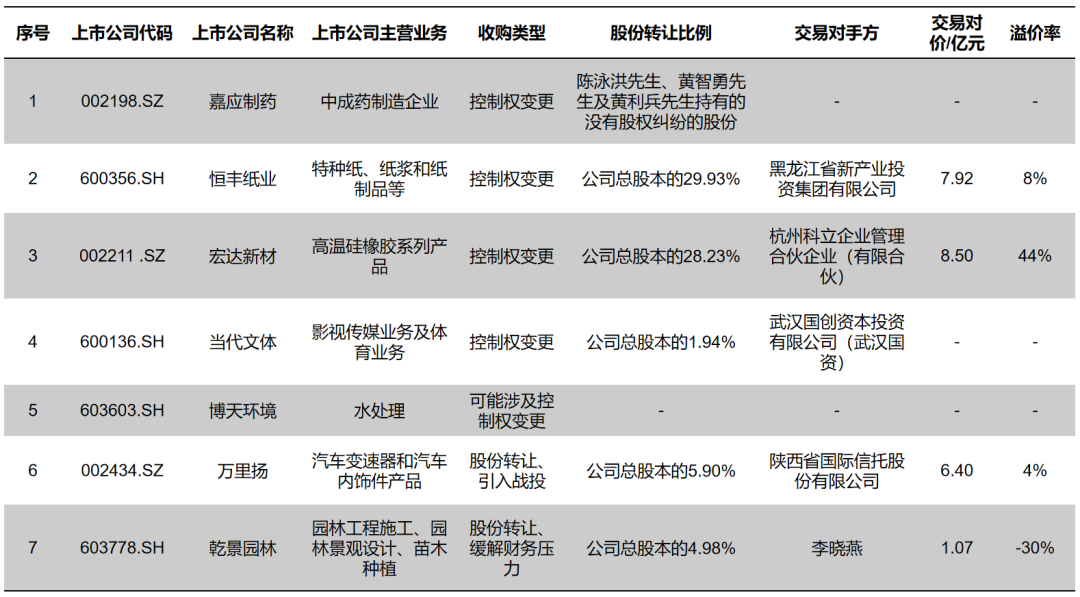

本周7家股份转让事项,有5家涉及公司控股权发生变更/潜在控制权发生变更,其中溢价率较高的为宏达新材。此外,万里扬和乾景园林控股股东转让部分股权,引入战投、缓解财务压力。1、宏达新材(002211 .SZ)6月1日,公司控股股东上海鸿孜企业发展有限公司(以下简称“上海鸿孜”)将其持有的1.22亿股,占公司总股本的28.23%转让至杭州科立企业管理合伙企业(有限合伙)(以下简称“杭州科立”)转让价格为6.96元/股。

点评:杭州科立2021年5月7日成立,实控人为章训。章训及章勇父子间接持有上海复旦(01385.HK)3.47%股份,上海复旦已提交材料准备科创板上市。

值得一提的是,本次转让价格由5月13日的5.32 元/股调整至6.96元/股,较首次公告日前一交易日收盘价4.85元/股,溢价44%。而上市公司2018-2019年连续两年亏损。2020年末,公司存货和应收账款余额分别为2.5亿元、1.2亿元,占公司最近一期经审计净资产的 33.10%、15.96%黑龙江新加坡公司变更股东,计提减值及跌价准备是否充分存在质疑。公司在经营风险较大的情况下,溢价转让控制权,上市公司是否能顺利易主,存在重大不确定性。该方案公布后,二级市场反响并不明显。

2、恒丰纸业(600356.SH)黑龙江省新产业投资集团有限公司以7.92亿购买恒丰集团100%股权,进而间接控制上市公司29.93%的股份,公司控股股东由牡丹江国资委变更为黑龙江国资委。

点评:市场上期待的公司引入战投和管理层收购并未如期出现。

3、当代文体(600136.SH)本次控制权变更包括大宗交易转让(占公司总股本的1.94%)、表决权委托(占公司总股本的25.45%)、表决权放弃(占公司总股本的2.58%)三个环节。上述交易完成后,新星汉宜及其一致行动人仍然持有1.63亿股(占公司总股本的28.03%),但不再持有公司股份的表决权,国创资本将直接持有公司1136万股(占公司总股本的1.94%),合计控制公司1.6亿股(占公司总股本的27.39%)股份对应的表决权。公司控股股东将变更为国创资本,实际控制人将变更为武汉市国资委。

点评:本次国资仍然采用成本较低的方式入主上市公司,并按照经典“三步走”方式进行。这是A股市场继慈文传媒、新文化、唐德影视等之后又一个陷入困境的影视公司被国资并购的案例。未来武汉国资将如何主导公司的发展,拭目以待。

二、产业收购

本周产业收购中,重点简析溢价率较高的三友医疗及青海华鼎对外的跨界收购事项。1、三友医疗(688085.SH)公司拟以3.4亿元购买水木天蓬49.8769%的股权。公司实际控制人徐农先生拟以4,809万元购买水木天蓬7.0006%的股权。本次交易完成后,公司持有水木天蓬51.8154%的股权。

点评:本次为公司2020年上市以来,第二次对外并购,可能与公司20年业绩放缓因素相关,公司通过并购进行外延式发展,维系高增长。三友医疗产品为脊柱类植入耗材、创伤类植入耗材。2016-2019年,公司营收复合增长率高达70%,净利润复合增长率达340%。2020年受疫情影响,公司净利润同比增长20%黑龙江新加坡公司变更股东,较前期有所放缓。公司拟利用水木天蓬在超声骨刀和超声止血刀等方面的研发积累和核心技术,发挥有源类产品与公司主营业务的协同性,进一步提升公司在行业内的综合实力。水木天蓬估值为68,700万元,净资产溢价率为750.71%,因标的公司增值率较高,本次收购收到问询函。未来业绩对赌及商誉减值问题值得重点关注。

2、青海华鼎(600243.SH)公司拟以现金收购锐丰科技(833548.NQ)不低于60%股权。锐丰文化主业包括文体旅IP打造及全系统运营、城市整体规划及品牌传播等。2020年实现营收2.24亿元,净利润1476.04万元。公司认为标的公司所处的文化创意设计领域发展前景较好,有助于提升公司的盈利能力和抗风险能力。

点评:上市公司20年归属于上市公司股东的扣非净利润-2.16 亿元,已连续10 年为负值。20年出售子公司广东恒联确认投资收益6000万元,净利润由亏转盈,于5月7日撤销退市风险。

本次跨界收购存在诸多问题。跨界并购后公司团队是否有能力经营管理新的业务?标的资产规模不理想,未来是否能为公司贡献利润进而提升盈利能力?公司能否依赖跨界收购扭转持续亏损的局面,值得继续观察。

02

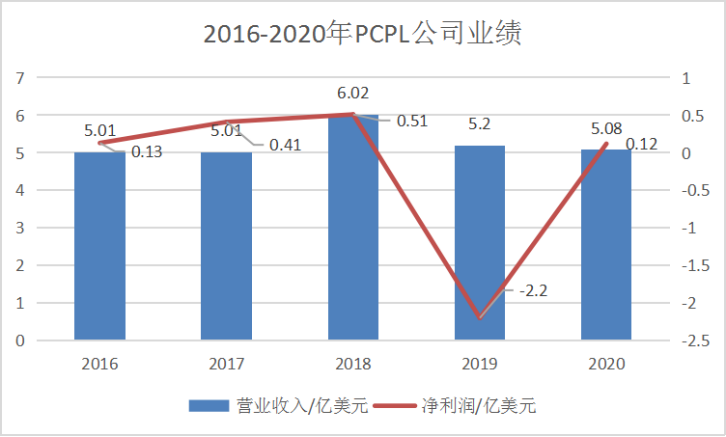

进展性公告的特别关注进展性公告中,重点关注兴民智通跨界收购、市场高度关注的融钰集团收购事件、博晖创新及哈工智能的收购事件。1、兴民智通(002355.SZ)公司于5月31日复牌并公布交易预案,公司拟收购武汉中科信维信息技术有限公司(以下简称“中科信维”)50.29%股权,交易价款11.06亿,中科信维为持股平台,本次跨境收购的核心资产为Precision Capital Pte.Ltd(以下简称“PCPL”)100%股权。同时公司向控股股东青岛创疆环保新能源科技有限公司发行股份,募集9.2亿元。PCPL总部位于新加坡,为全球最大的机械硬盘精密零组件制造商之一,其主营业务为 HDD 精密零组件的研发、生产与销售,客户包括希捷、西部数据和东芝等知名机械硬盘制造商。

点评:投资者并不看好上市公司通过跨境收购转型进入数据存储行业,当日公司股价上演天地板收盘跌幅将近9%,随后连续两天大跌,跌幅近20%。可能与标的公司业绩变脸、产品竞争力较弱等因素有关。

通过查询发现,此次并非中科信维首次卖身上市公司。2018年乐通股份曾筹划收购100%股权,后于2020年4月夭折,与标的资产业绩可实现性有关。通过比较,本次交易PCPL整体估值21.9亿,较前次交易24亿元,估值降低 2亿元。

近年来,PCPL营收规模平稳,净利润却大幅下滑,2019年公司亏损2.2亿美元,与行业景气度下降,公司毛利率持续下降有关。

数据来源:Wind、公开信息查询,2018年财务数据按照2018年半年报预测

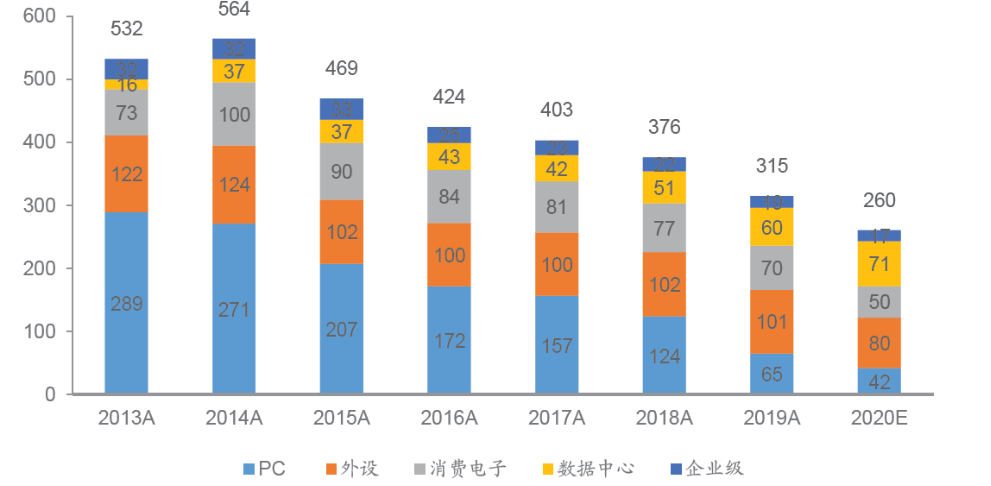

如下图所示,2014年以来全球机械硬盘出货量呈单边下滑趋势,2020年全球机械硬盘出货量2.60 亿个,同比下降18.2%。据信达研究中心,未来机械硬盘整体出货量下降的趋势较为确定。

全球机械硬盘出货量数据(百万)

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/11716