兔

年

大

吉

又是一年新春,家人团聚、除夕守岁。星中商务也蹭着这个时间给大家唠嗑一下新加坡的财税那些事:

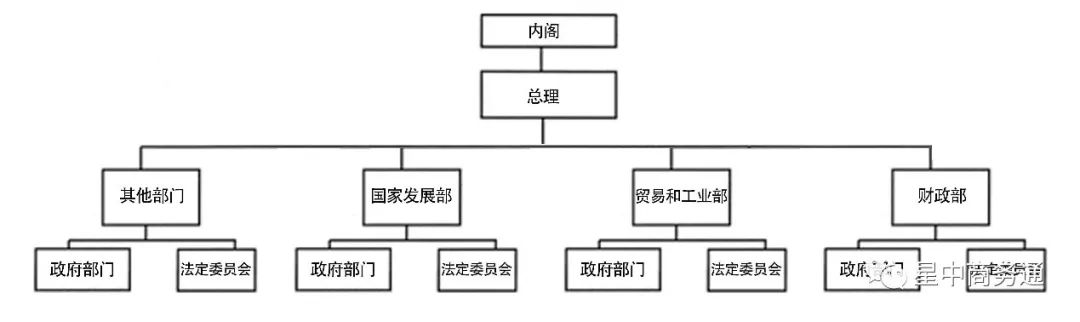

新加坡作为AAA主权评级的国家,政府在行政廉洁及运营高效方面在国际上是享有声誉的。其中,政府在运营高效方面的一些特点包括政府架构简洁清楚、政策解读详细公开等。我们将新加坡的政府架构简单列示如下:

其中,对于在新加坡运营的公司以及在新加坡生活的个人而言,最常接触的政府机构,如Accounting and Corporate Regulatory Authority (ACRA, 会计与企业管制局), Inland Revenue Authority of Singapore (IRAS, 新加坡国内税务局), Singapore Accountancy Commission (SAC, 新加坡会计发展局)、Singapore Customs(新加坡海关)以及每年发布的新加坡预算等,都是由Ministry of Finance (MOF, 财政部)监管及负责的。如果公司或个人需要了解财税相关的政策及信息,可以到上述政府机构的官网进行查看。

对于计划来新加坡落户的公司,除了专注于自身的业务发展以外,需要符合新加坡当地政府机构对财务、税务等的合规要求,我们将财税方面常见的特别注意事项简单罗列如下:

兔

年

大

吉

【01-财务】

财务方面,常见的特别注意的事项包括:

● 新加坡公司的账薄记录和财报编制遵循的是SAC管辖范围下的新加坡会计准则和新加坡财报准则、其跟国际会计准则和国际财报准则基本一致。对于中国出海企业而言,中国的会计准则和财报披露要求跟国际以及新加坡是基本趋同的,需要注意的不同之处主要包括:

(1)新加坡的账薄记录和财报编制需要用英语记录编制;

(2)新加坡财报的披露方式跟中国的财报格式不一致;

(3)新加坡的账薄设置前需要结合公司未来的运营计划确定公司的入账币种(比如:新币、美金还是其他币种),需要了解汇率转换的相关会计处理准则、需要结合对新加坡的税种的了解(比如:消费税GST)对具体会计科目进行更细节的思考和设计等。

● 新加坡公司的账薄记录可以根据公司的需求按月、按季度、按年等不同时间的频率进行编制。

● 新加坡公司在每年的财务年度结束前需要提前考虑公司的年度财报是否需要年审。根据ACRA官网披露的政策摘要,当仅当新加坡公司满足以下条件时新加坡公司报表,年度财报报告可以不需要经审计公司审计:

若当地企业为非持牌照的有限责任公司,且该企业及其附属的集团满足下列罗列条件里的任意两个条件,可以豁免年审:

(1) 公司及集团的总收入:过去连续两个财务年度,任一年度不超过1千万新元

(2) 公司及集团的总资产:过去连续两个财务年度,任一年度不超过1千万新元

(3) 公司及集团的雇员总人数:过去连续两个财务年度,任一年度不超过50人

● 新加坡的年度财务报表每年必须年检,且对于非上市或金牌持牌的公司必须于每年财务年度截至后的6个月内举行股东大会并完成对新加坡公司年度财务报表的审批,并于每年财务年度截至后的7个月内在ACRA的系统里完成年度财务报表以及其他年检文件的提交。ACRA允许新加坡公司申请延长年检的截止日,但若延长申请如果在截止日前的1~2个月才提交给ACRA、申请延长的理由不合理的情况下,ACRA一般不会批准年检截止日的延长。

兔

年

大

吉

【02-税务】

税务方面,常见的特别注意的事项包括:

●新加坡公司的企业所得税(CIT)的计算和申报:

(1) 新加坡公司的企业所得税的计算需要根据公司的类型进行区分,非投资公司、投资公司以及投资公司下的不同类型的企业所得税计算用到的模板和费用抵扣逻辑是不相同的。

(2) 新加坡公司每年向IRAS提交企业所得税纳税申报的频率一般为两次,一次是预申报、一次是年申报。预申报的截止日是每年财务年度截至后的3个月内;年申报是每年的11月30日。由于新加坡公司可以自行选择财务年度截至日,即可以是12月31日,也可以是3月31日、6月30日或其他时间点,但年申报的截止日是固定日期(即不随每家公司的不同财务年度而变化),所以IRAS对于年申报时提交的财务数据的要求作了统一的规定,即提交的财务数据所覆盖的期间必须离年申报的截止日至少有11个月或11个月以上。换句话说,财务年度截止日为2022年12月31日的公司的企业所得税年申报截止日是2023年11月30日,但财务年度截止日在2023年3月31日的公司的企业所得税年申报截止日则变成了2024年11月30日。

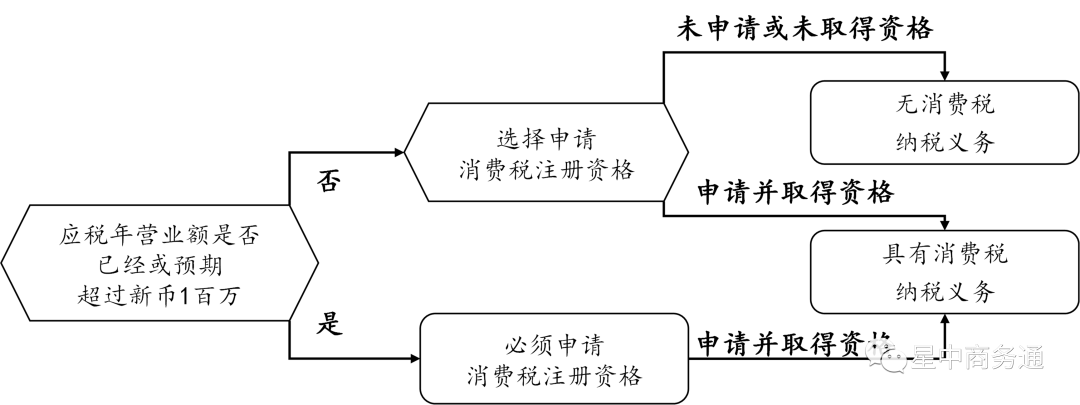

●新加坡公司的消费税(GST)的计算和申报:

(1) 新加坡公司的消费税并不是每家公司都征收。一般而言,只有经IRAS注册消费税的公司才有权征收消费税,公司是否注册消费税可以参考下图逻辑:

(2) 除上述(1)提及的GST征收的一般场景之外,公司也有可能在进口环节、或满足海外供应商注册制度(overseas vendor registration regime,或简称“OVR”)、反向收费(Reverse Charge, 或简称“RC”)的条件下产生消费税的纳税义务。自2023年1月1日起,OVR和RC的适用范围都进行了扩大(列示如下),其对于电商平台和网商的影响是很大的,对其他类型企业也有一定的影响:

自2023年1月1日起,OVR的适用范围新增下面两种类型:

(1) 通过空运或邮寄进口新加坡的价值不超过 400 美元的货物(“低价值货物”);和

(2) 企业对消费者(“B2C”)进口新加坡的非数字类型的服务。

自2023年1月1日起,RC的适用范围新增下面类型:

(1)进口新加坡的价值不超过 400 美元的货物(“低价值货物”)。

若公司及个人对上述新政策不了解,建议及时咨询相关的税务专家或专业公司,以避免可能的应注册消费税未注册消费税、应纳税未纳税的潜在风险。

(3) 新加坡公司的消费税一般是按季度征收,但如果公司想加快申报速度、比如按月申报,也是可以向税务局申请的。

兔

年

大

吉

【结尾】

在新加坡运营公司,还有许多财税方面需要注意的事项,限于篇幅就不再多展开。总的而言新加坡公司报表,在新加坡存在众多会计师事务所和具备公司服务商(Corporate Service Provider)资质的财务公司可以为新加坡公司提供外包的财税服务、以及提供专业的财税建议,该财税服务行业在新加坡基本上属于完全竞争市场、但提供服务的质量参差不齐、企业家可以货比多家并结合服务商的口碑、来选择最适合自己的外包服务商。

文章到此,意犹未尽,期望来年再找时间继续跟大家唠嗑。借此新春来临之际,星中商务愿大家新的一年前程似锦、锦绣满乾坤。

往期回顾

2022年12月下

2022年12月上

2022年11月下

我们的服务

联系我们

兔

年

大

吉

微信号|星中商务通

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/13677