在全球高度开放的今天,地球形同一个“村落”新加坡公司上税,地域的壁垒,逐渐消解;财富的累积,则给人们带来了更大的自由:选择一个更向往的国度或城市居住,也逐渐变得更加切实可行。新加坡,因其宜人的气候、相似的文化、开放自由的环境,优惠的税收政策成为了华人移民的首选目的地。

据统计,除了新加坡的邻国马来西亚,中国买家已成为在新加坡置业最多的群体。除了考虑新加坡的房价外,税收也是在新加坡置业必须考虑的因素。本期我们简单介绍一下,置业新加坡都涉及哪些税,希望对想在新加坡置业的朋友有所帮助。

01

购买物业:印花税

1.买方印花税

买房印花税(Buyer's Stamp Duty,简称BSD)

税基:不动产买入价或市场价二者中的较高者

税率:采取累进制,房屋价值越低,税率越低

2.额外买方印花税

额外买方印花税(Additional Buyer's Stamp Duty,简称 ABSD)

自 2011 年 12 月 8 日起,购买住宅用房地产(包括住宅用地)除适用以上的印花税税率外,还适用于买方ABSD。

税基:购买成交价和市场价值中的较高者,

税率:自 2018 年 7 月 6 日起,税率如下:

(1)25%,非法人团体、联合投资的受托方、商业信托的基金管理人和合伙企业购买任何

住宅用房地产(房地产开发商为 30%);

(2)20%,外国人购买任何住宅用房地产;

(3)15%,新加坡永久居民购买其第二套及以上的住宅用房地产;

(4)15%,新加坡公民购买其第三套及以上的住宅用房地产;

(5)12%,新加坡公民购买其第二套住宅用房地产(首套不征收印花税);

(6)5%,新加坡永久居民购买其首套住宅用房地产。

02

持有物业:房地产税

新加坡的所有不动产都应征收房地产税,包括房屋、建筑物、酒店、土地和经济公寓等。在新加坡拥有房地产的业主,无论国籍,无论房地产是否出租,每年1月31日或之前都须向新加坡税务局(IRAS)缴纳房地产税。

新加坡房地产税的应纳税额=房地产的年价值×税率。

房地产的年价值

房地产的年价值指的是新加坡税务署根据房屋每年可赚取租金的净收入,即年租金减去物业管理、家具以及维修费用得出的最终收益。

需要注意的是:房地产的年价值根据可比建筑的租金和相关数据分析确定,而并非基于其实际收到的租金收入,由税务署参考年景好坏、房屋的新旧程度、地段、配套设施等因素进行综合评估,具体数值每年一更新。

税率

根据房地产类型的不同,适用不同的税率,其中对自用型住宅房地产、非自用型住宅房地产实施累进房地产税税率,对其他房地产,如商业及工业房地产,采用10%税率。

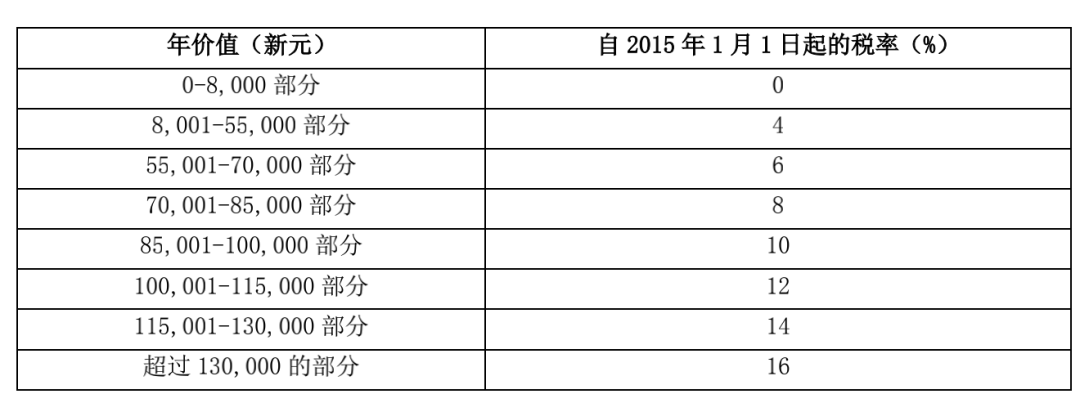

自用型住宅房地产税率

非自用型住宅房地产的税率表

注:自 2015 年 1 月 1 日起,累进房地产税制度也开始适用于非自用型住宅房地产,之前,此类房地产适用于 10%的房地产税税率。

03

出租物业:印花税+所得税

1.印花税

租契的印花税是根据已申报的租金或市场租金孰高者,按租契的印花税税率缴付。

租赁物业的印花税税率及计算方式

年平均租金

印花税税额

不超过 1,000 新元

免税

超过 1,000 新元:

租期 4 年或以下

租期内总租金×0.4%

租期长于 4 年或不定期

租期内年平均租金的 4 倍×0.4%

注:年平均租金为合同约定的年租金与市场年租金的较高者,并包括以下款项:广告招租费用、家具装修费用、维护费用、服务费用、其他费用(不含货物和劳务税)。

2.所得税

租赁环节的所得税由出租人缴纳,税基为房租扣除财产税、房屋贷款、修缮费、物业费等费用后的余额,整体并入个人所得税应纳税总额,适用 0—22% 个人所得税率。

04

出售物业:印花税+所得税

1.印花税

出售物业的卖方需要缴纳卖方印花税(Seller's Stamp Duty,简称 SSD),且住宅用房地产和工业用途的房地产分别适用不同的税率。

住宅用房地产

对 2017 年 3 月 11 日及之后购买的住宅用房地产,如果其在持有 3 年后再进行出售,那么该卖方无需缴纳印花税。如果其在持有 3 年内进行出售新加坡公司上税,根据置存期的不同,以销售对价和市场价值中的较高者为计税基础,税率分别为 4%、8%或 12%。

工业用途房地产

自 2013 年 1 月 12 日起,对 2013 年 1 月 12 日及之后购买或获得的、并且在 3 年内出售或处理的工业用途房地产,同样实行卖方印花税。根据置存期的不同,以销售对价和市场价值中的较高者为计税基础,税率分别为 5%,10%或 15%。

2.所得税

出售物业环节一般只针对投资炒作的个人征收,一般的房屋交易获益被视为资本收益,无需缴税。投资炒作的认定由新加坡税务局依据房屋买卖的频率、原因、长期持有资产的金融手段、持有时间等多个因素综合判断。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/13841