在新加坡成立的公司收到的海外收入是否一定要在新加坡纳税?

①. 案例背景介绍

I. 客户是一家在新加坡成立的软件公司。其向海外客户提供服务,而服务费通过新加坡的银行收取。客户委托我司进行年度税务申报。

II. 经过我司对客户的调查与分析新加坡报税公司,认为其无需向新加坡税务局纳税,主要原因有二:

1)新加坡税法第2(1)条对新加坡税务居民公司进行了定义。若公司业务的控制和管理在新加坡进行,则属于新加坡税务居民。而根据我司分析,客户从未在新加坡开过董事会,具有决策职能的董事也从未到过新加坡,因此客户的控制和管理没有在新加坡进行,由此我司认为客户并非新加坡税务居民;

2)根据新加坡法律,即便主体为非新加坡税务居民,若其收入(包括海外)来源自新加坡,也有可能被新加坡税务局要求征税。由于客户在新加坡没有运营团队新加坡报税公司,也没有聘请代理机构,其在新加坡只有一个注册地址和银行账户,因此客户所收取的服务费也不构成新加坡来源的收入。

III. 新加坡非税务居民收到的境外收入不在新加坡所得税征收的范围中。

因此,我司向税务局申报零征税。

②. 申报被驳回

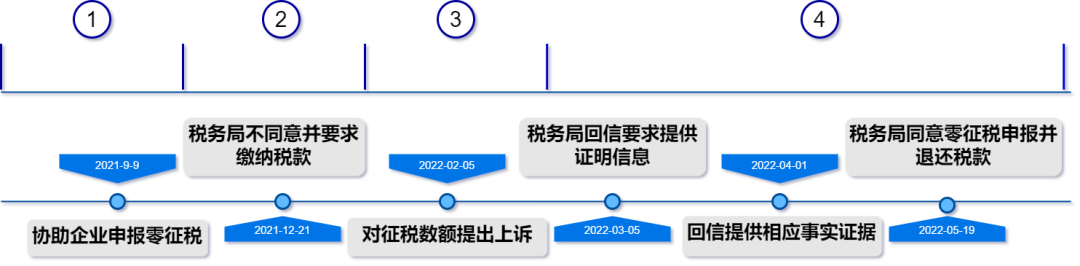

2021年12月21日,我们收到了新加坡税务局的附加应缴税单,新加坡税务局不同意我司进行的零征税申报,其认为应当对客户的海外收入征税。

③.我司申诉过程

经过我司分析,认为首先应该按照税务局要求缴纳税款,然后再以事实为依据对新加坡税务局这一决定提出申诉。

关于申诉,我们主要围绕这两个问题进行阐述:

Ⅰ. 公司在YA2021年是否是新加坡税务居民?

答案:不是。

因为:

总原则:公司的税收居住地是由 “控制和管理 “决定的地方来决定的;公司的注册地在新加坡并不一定表明公司为新加坡的税务居民;

事实:在2020年,公司的控制和管理不在新加坡行使,因为董事会从未在新加坡开会。董事、唯一股东和最终受益人从未到过新加坡。虽然按公司法规定有聘请挂名董事,但是其没有承担公司的任何决策职能。

综上所诉,客户在YA2021为新加坡非税务居民。

Ⅱ.非新加坡税务居民在新加坡获得的海外收入是否应该在新加坡被征税?

En Passant,委员会认为,如果议会打算对在新加坡注册的公司为开展贸易或业务而赚取的海外利润征税,议会就会这样说,要么在该条中明确规定,要么制定一个推定条款,将新加坡公司赚取的所有利润,无论是在岸还是离岸,都视为应在新加坡纳税。

综上可得,客户的海外收入不在新加坡税法的征收范围之内,他无需向新加坡税务局缴纳税款。

在对客户进行详细分析后,我司整理证据并于2022年2月5日向新加坡税务局提交了上诉信,信中结合相关的案例和法律列明事实依据以及客户意见,以表明我司原本提出的零征税要求是合法合理的。

④. 案例进展与结果

2022年3月5日,我们得到了新加坡税务局的回信,信中要求客户进一步提供相关信息以供税务局核查,其中需要重点提供年度董事会及公司董事的各项信息。依据税务局回信要求,我司逐点进行详细解答,力求为客户争取最优处理结果。

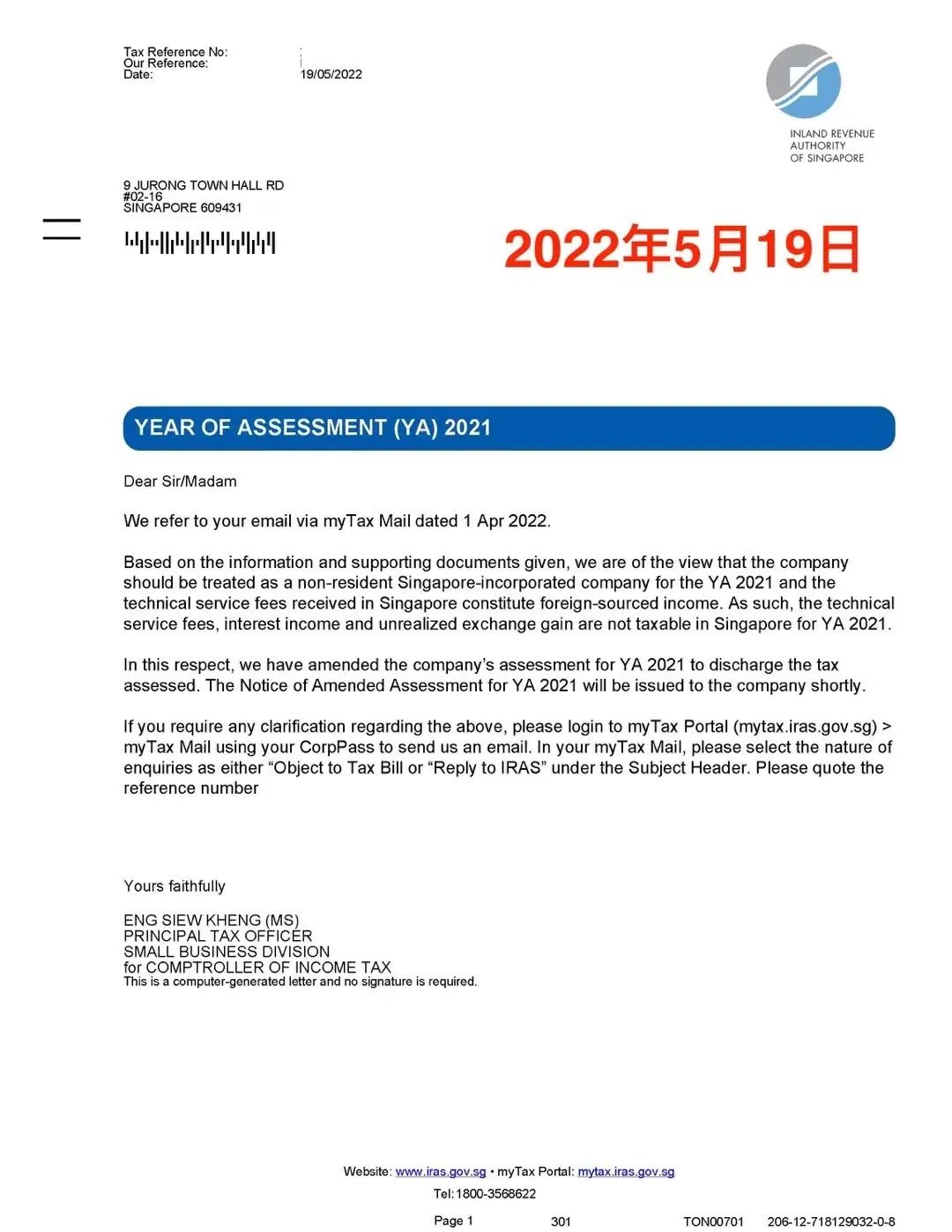

2022年5月19日,我们收到了新加坡税务局第二封回信,信中确认了客户为新加坡非税务居民的身份,同时发送了更新后的客户本年应缴税单,单据上的应征税额为零。

在5月20日,我们又收到了之前所付税款约一百万人民币的退款通知。

经过我司的不断努力,我司上诉得直,为客户进行成功争取到来税务退款。税法法律一直都在,关键在于如何根据客户的实际情况找到节税方案。我们将始终以客户利益最大化为依归,竭诚为客户合法合理地争取满意的节税方案。

立足狮城 服务中国

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/15556