Sceneca Residence 是2023年推出的第一个公寓 (图片: MCC Singapore)

新加坡(EDGEPROP)- 新加坡银行的浮动利率房产抵押贷款基于新加坡隔夜平均利率(SORA),这是新加坡银行间现金市场中无担保的借贷交易量加权平均利率。

在采用SORA作为基准之前,银行通常使用新加坡银行同业拆借利率(SIBOR)。然而在2019年8月,由于伦敦银行同业拆放利率(LIBOR)在2021年后停止使用,新加坡银行协会和新加坡外汇市场委员会建议将SORA作为最合适的替代品。

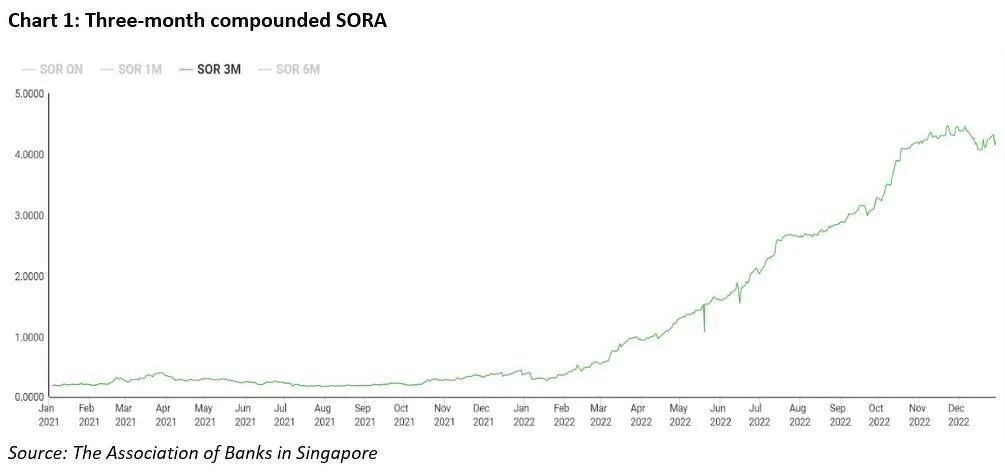

根据新加坡金融管理局的数据,三个月的复合SORA从2021年底的0.1943%飙升至2022年底的4.21044%。因此,房屋贷款的年利率超过了4% – 这是过去十年来的最高纪录。2023年1月10日,三个月的复利SORA为4.24011%。

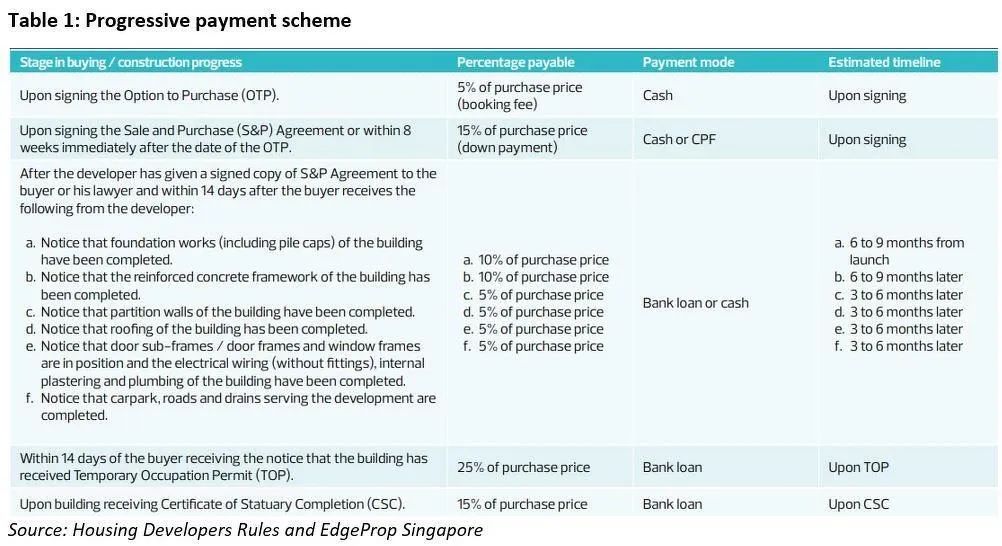

期房公寓的渐进式付款计划

根据《房屋发展商规则》,期房公寓的渐进式付款计划允许买家在楼盘开发到某些关键进度时才支付购房款。下表中的估计时间表仅仅是指南,开发商可以根据自己的楼盘进行调整。

根据渐进式付款计划,银行只有在收到完成某项建筑关键进度的通知后才会向开发商支付资金。

买家应付的利息是基于已从银行已取得的贷款金额,而不是总贷款金额。因此,买方向银行支付的还款金额将因发展商开发项目的进度逐步增加。

转售公寓不可使用渐进式支付

相比之下,转售公寓的买家没有渐进式付款方式的选项。他们必须支付购买价格的1%作为定金,以获得房产的购买权(OTP),行使OTP时再支付购买价格的4%。根据最新的房产降温措施,至此所支付的款项(购买价格的5%)将构成买方的首付款,这将是买方必须以现金支付购买价格(25%)的一部分。

如果买家是首次购房,剩余75%的购房价格可以通过银行的贷款来支付。如果该房产是买家的第二套房产,那么贷款与价值比例(LTV)将下降到购买价格的45%。银行将一次性向卖方支付全部贷款金额,而买方将通过每月向银行付款来偿还贷款。应付的金额将取决于买方和银行之间的合同利率。

两种支付方案的优点和缺点

许多新公寓(期房)的买家,如 Sceneca Residence – 今年推出的第一个公寓项目,选择了渐进式付款方案,因为一开始应付的抵押贷款金额较少,然后随着项目的施工进度逐渐增加。这是因为应付的利息是根据银行发放的贷款金额而定的。考虑到目前的高利率环境,这可能是一个明智的决定。

此外,在渐进式付款计划下,买家在签署销售和购买(S&P)协议后,只需支付购买价格的20%,并且在收到完成第一个关键建筑进度的通知前,无需进一步付款。这给了他们一点额外的时间来寻找最有利的贷款配套。尽管有一点宽限期,我们还是建议新公寓的买家在签署S&P协议后尽快确认其银行贷款。

对于转售房产的买家来说,银行会在签署转售房产的销售和购买协议(S&P)时支付全部贷款金额。因此,买方应支付的利息将以全部贷金额计算。

然而新加坡期房中介公司,转售房产的自住买家可以立即搬进新家,而不像期房买家那样必须在房产竣工前租房或搬到朋友/家人那里居住。

两种支付方案的现金流预估

让我们来看看,与期房相比,买家购买转售房产的现金流状况。在以下例子中,我们假设该单位的购买价格为200万新元,而买家是首次购房新加坡公民,因此他们最多可以借到购买价格的75%贷款。

我们进一步假设贷款期限为30年,前五年的固定利率为4%;该单位的管理费和储备资金为每月500新元;楼盘需要43个月才能获得临时入住许可证(TOP),60个月才能获得法定竣工证书(CSC)。

我们再假设该单位可以每月6,000新元的价格出租,从而其估计年价值(AV)为72,000新元。根据税务局网站上的交互式房产税计算器(Interactive Property Tax Calculator),对于买家来说,有这样年价值的住宅每年需缴纳4,210新元的房产税。

请注意:这个例子里我们假设,利率、租金、房产税、管理费和储备基金在五年内保持不变。这个例子也没有考虑到买方的印花税、额外的买方印花税、中介佣金和任何其他与该房产有关的费用。

使用 EdgeProp的抵押贷款计算器,我们发现转售房产的买家每月估计需要支付7,161新元的贷款还款。在考虑到管理费、储备基金和房产税后,买家每月估计需要支付8,012新元。

对于购买期房的买家来说,情况则大不相同。期房的自住买家的支出往往是超前的,因为他们在等待房产竣工时可能需要支付临时住房的租金。

在TOP之前,他们每月需要支付6477至9436新元的租金加上每月渐进式贷款还款。如果不包括每月大约6000新元的租金,他们只需偿还贷款,在TOP之前新加坡期房中介公司,每月大约只需要支付477至3436新元。

在TOP和CSC之后,他们的经济负担将大大减轻,分别为每月6840新元和8420新元(考虑到房产税、管理费和储备基金);因为他们可以搬进新家,不再继续支付租金。

结论:

渐进式付款计划允许购房者延迟支付全额贷款,鉴于目前的高利率环境,这可能是一个明智的决定。此外,人们普遍预计利率将在未来几年内下降。

不幸的是,转售的买家在签署买卖合同时就必须开始以全额来偿还贷款,因此他们必须完全面对当前高利率的冲击。他们的付款要比渐进付款计划下的买家高得多。

转售公寓的买家还必须立即开始缴纳房产税,管理费和储备基金,这增加了他们的财务负担。而期房买家只需在楼盘获得TOP之后才开始缴纳房产税、管理费和储备资金。

因此,自住者受益于渐进式付款计划,这使他们能够在贷款期开始时享受到更少的每月还款压力。然而,在新楼盘获得CSC且银行全额发放贷款后,两类买家最终支付的贷款金额大致相同。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/18991