(报告出品方/分析师:中信证券 刘海博 李越 李睿鹏)

公司概况:国产工业机器人龙头

业务布局:运动控制系统+工业机器人

公司是国内领先的运动控制系统和工业机器人制造商。

公司业务主要分为两部分:

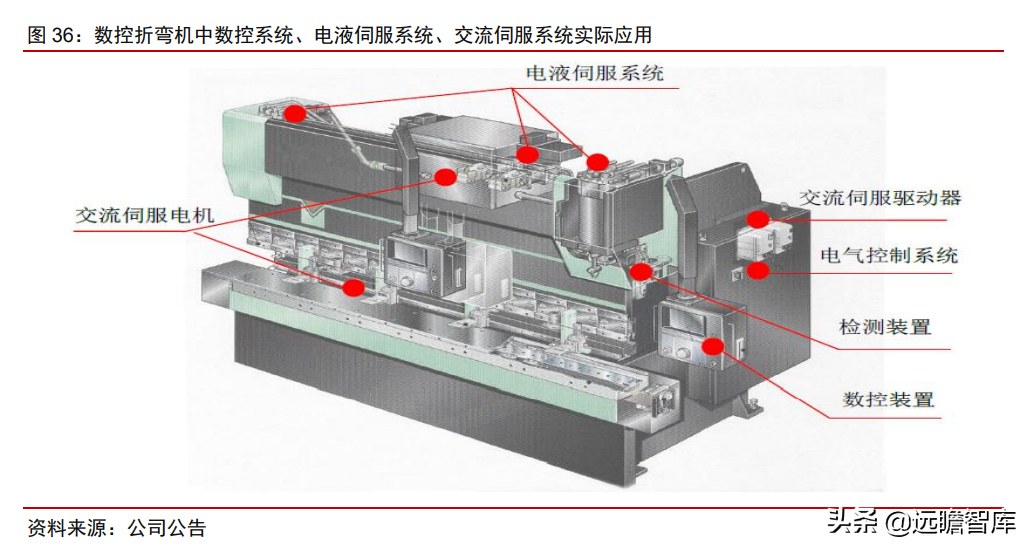

(1)智能装备核心控制功能部件业务:主要包括金属成形机床数控系统、电液伺服系统、交流伺服系统等产品线。公司通过自主研发和海外并购,完成了从运动控制产品到运动控制系统解决方案的战略升级。

(2)工业机器人及成套设备业务:主要包括工业机器人本体和集成业务。

工业机器人业务发展复盘:公司从上游的运控核心部件业务切入工业机器人业务,目前已成长为出货量最大的国产工业机器人企业。

(1)阶段一(2002年至2011年,孕育期):公司成立于2002年,起家于金属成形机床数控系统,并逐步开发出电液伺服系统、交流伺服系统等产品线。

在公司发展的前十 年,公司专注于运动控制核心部件的研发和制造,也为公司后来切入工业机器人业务打下 了扎实的基础。

(2)阶段二(2012年至 2014年,布局期):公司从 2012 年开始布局工业机器人产品,并组建了高水平的研发团队。机器人业务在公司自主核心部件的支持下,产品性能在行业中迅速获得客户认可。

(3)阶段三(2015年至2019年,发展期):公司上市后,利用资本市场的平台,完成了多起国内和海外的并购,不断加强自身技术能力。到2019年,公司年出货量已经达到4000台规模,成为出货量最大的国产工业机器人企业。

(4)阶段四(2020年开始,扩张期):2020年,公司与控股股东联手完成对德国焊接机器人企业 CLOOS 的收购,进一步完善工业机器人业务在全球市场的布局。同时,公司计划引入新投资者,进入扩张期。2021年,公司工业机器人出货量超过1万台。

公司实际控制人是吴波。

截至1Q22,吴波直接持有公司12.7%的股份,与吴波构成一致行动关系的派雷斯特持有公司29.3%的股份。吴波和派雷斯特共计持有公司 42.0%的股份。

财务表现:工业机器人业务快速成长,毛利率逐步提升

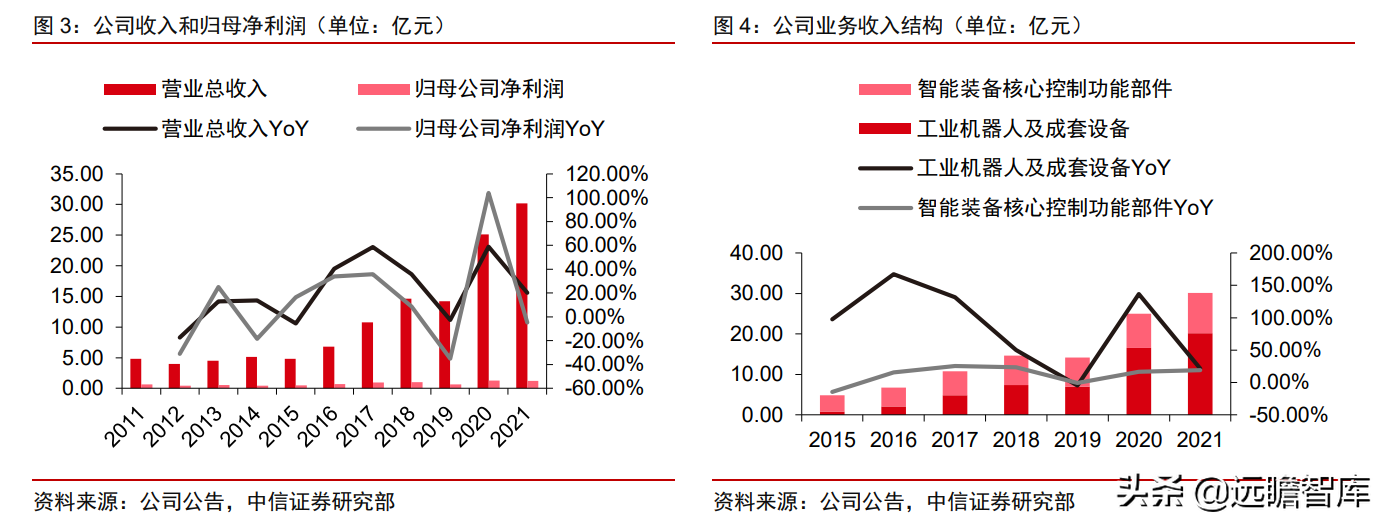

工业机器人业务是公司近年业绩增长的主要驱动力。2021年公司收入30.2亿元,同比+20.3%。公司目前处于成长期,在研发和市场等方面有较大投入,2021年公司归母净利润1.2 亿元,同比-4.8%。

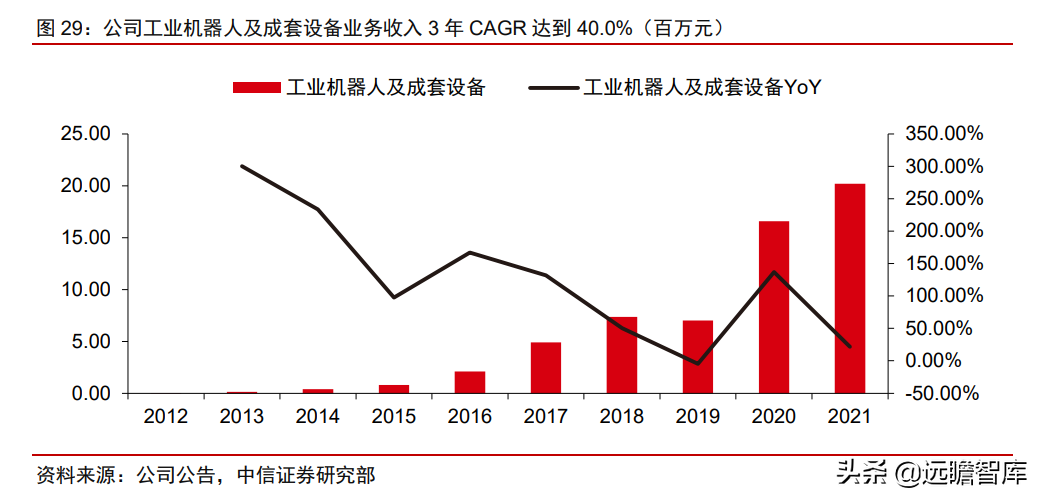

从产品结构看,工业机器人业务受益于并购 CLOOS 和自身发展,2021年实现收入20.2亿元,占总收入约66.8%。

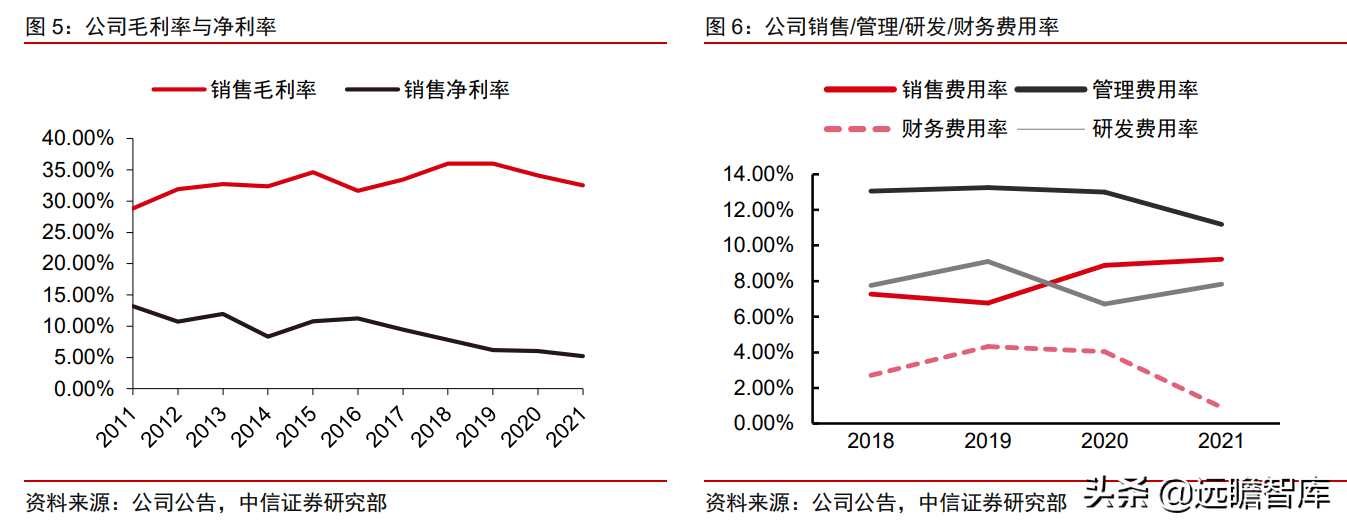

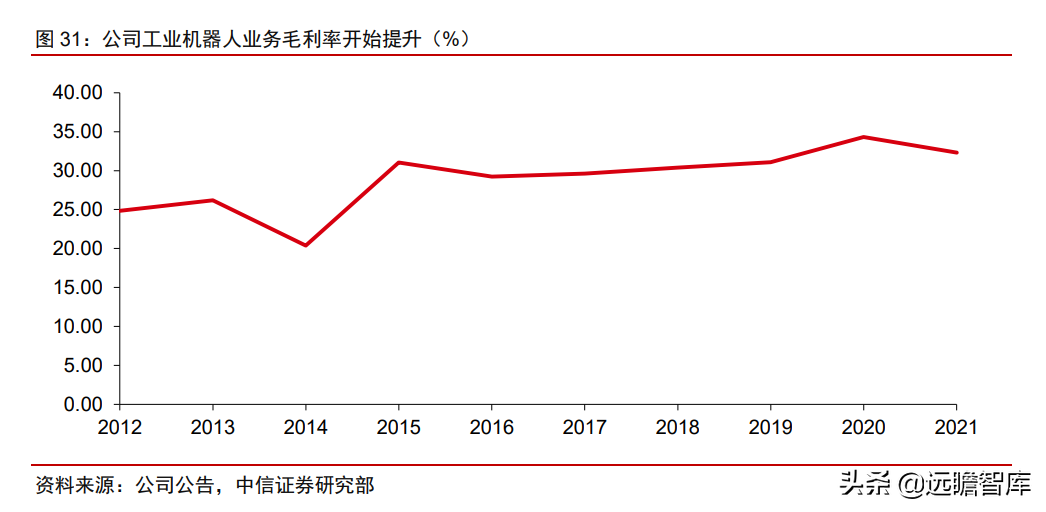

2021年,公司处于收购后的整合期,叠加原材料成本上涨和海运费用上涨等因素,公司盈利能力尚未得到释放。2019/2020/2021年公司毛利率分别为 36.0%/34.1%/32.5%。

公司自2016年以来先后收购多家国外运动控制和机器人产业链企业,吸收国外先进技术, 并布局海外市场。

公司上市以来综合费用率处于上升趋势。2021年,原材料成本上涨和海运费用上涨等外部因素进一步压制了公司盈利能力的释放。

我们认为,随着公司工业机器人销量突破 1 万台,规模效应将逐步体现,公司未来盈利能力有望得到改善。

行业前景:“十四五”期间行业迎发展机遇,国产工业机器人企业崛起

趋势:人力成本上升叠加疫情影响,制造业机器人换人趋势确立中国工业机器人市场是全球市场最重要的增长来源。

(1)2010年之后:

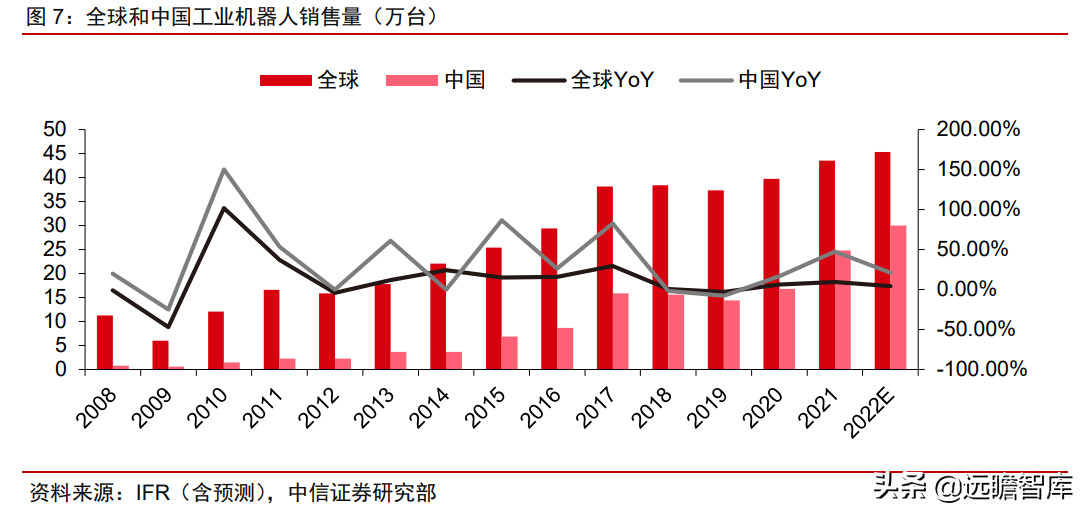

全球工业机器人市场持续发展,从 2010 年的 12.1 万台增长至 2021 年的 43.5 万台,CAGR 为 12.3%,市场规模扩大 3.6 倍。其中,中国市场增速最为突出,同期从 1.5 万台增长至 24.8 万台,CAGR 为 29.1%,市场规模扩大 16.5 倍。中国工业机器人市场规模的增长量贡献了全球增长量的 74.2%。

(2)2015 年之后:

2015 年中国发布《中国制造 2025》规划,国内工业机器人进一步发展,过去 6 年 CAGR 达到 32.1%,同期全球市场为 9.4%,中国市场贡献了全球增量的 90%以上。

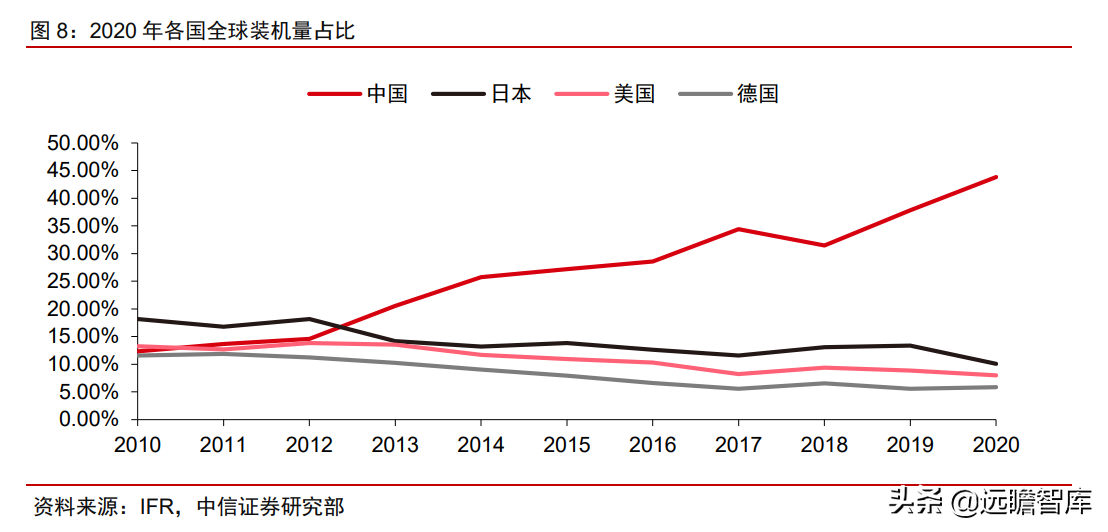

中国工业机器人市场目前是全球最大的单一国家市场。中国市场装机量占比 2010 年超过德国,2011 年超越美国,2013 年超越日本,之后中国始终保持全球最大单一国家市场的地位,并不断拉大领先优势。目前,中国市场工业机器人装机量在全球的占比超过 40%,其他国家占比都在 15%以下。

疫情发生后国内工业机器人行业迎来快速发展。

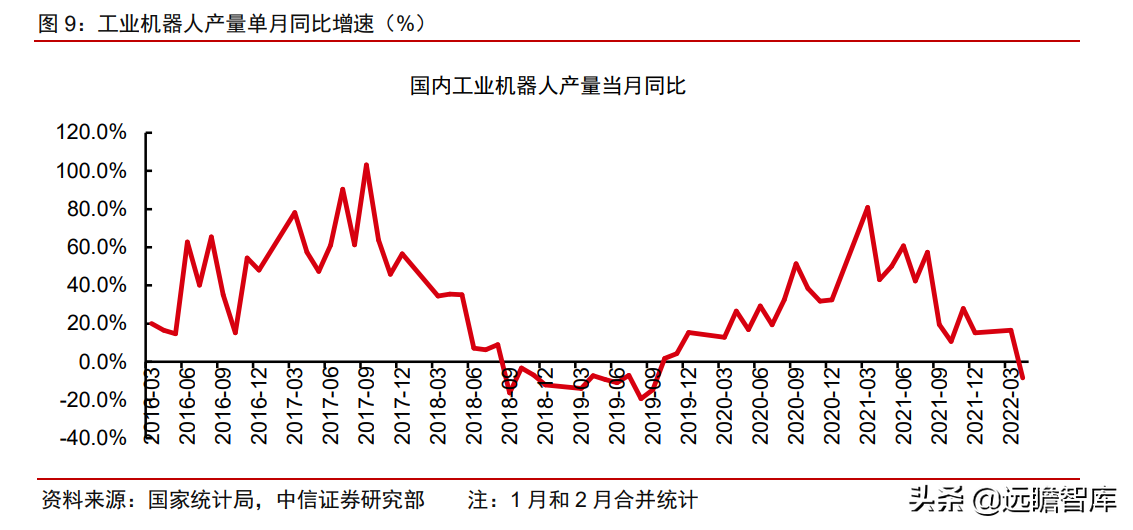

国内工业机器人产量增速在 2016 和 2017 年维持高位,高峰期同比增速超过 60%。2018 年之后,受制于国际形势和宏观环境,工业机器人产量单月同比增速快速下滑,并从 2018 年 9 月之后进入负增长阶段。在经历了长达一年的下滑之后,2019Q4 重新转正。

2020年疫情期间,制造业工人受疫情限制较大,促使机器人需求量增长,工业机器人产量持续增长,行业高景气延续至 2021Q2。 2021Q3 至今,由于基数效应、国内局部疫情等因素,工业机器人行业增速放缓。

参考工业机器人行业上一轮周期的节奏,我们预计今年底行业有望迎来景气拐点。

疫情促使更多行业加速布局机器人。

受2020年疫情影响,企业在疫情期间多次面临用工困难情况,同时进一步暴露了人工产线的缺点,刺激和促进了制造业企业机器换人的步伐。

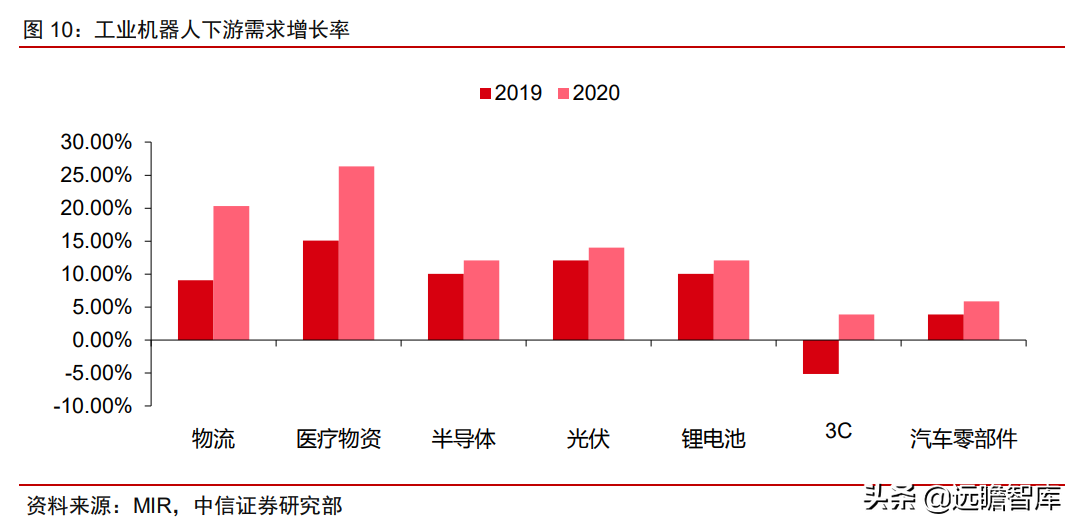

疫情在自动化理念方面对制造业从业者的教育意义重大。受疫情期间人工活动限制影响,机器人加速被广泛应用于各个场景,除在汽车、电气电子等已被大量使用工业机器人的场景,在光伏、锂电、半导体等领域的需求量也大大增加。

目标:政策助力,“十四五”期间机器人密度目标翻倍

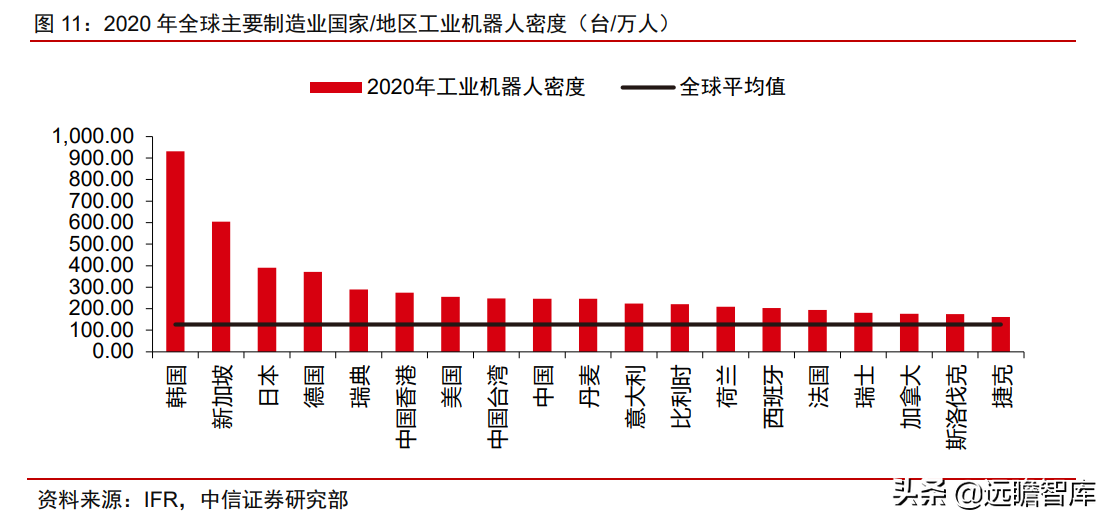

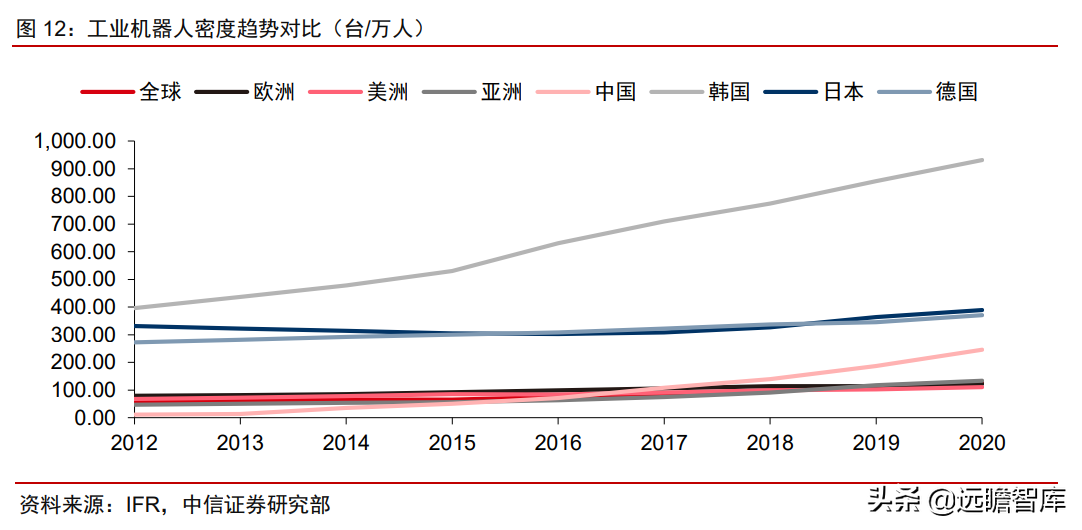

中国制造业工业机器密度与全球制造业强国仍存在差距。据 IFR 数据显示,2020 年全球主要制造业国家中,韩国和新加坡位于领先地位,其工业机器人密度超过 600 台/万人;日本和德国次之,工业机器人密度超过 300 台/万人;美国和部分欧洲发达国家的工业机器人密度约 250 台/万人。根据 IFR 数据,中国工业机器人密度 2018 年为 140 台/万人,2019年 187 台/万人,2020年 246 台/万人,已超过全球平均水平,但与美日德韩等制造业强国仍有差距。

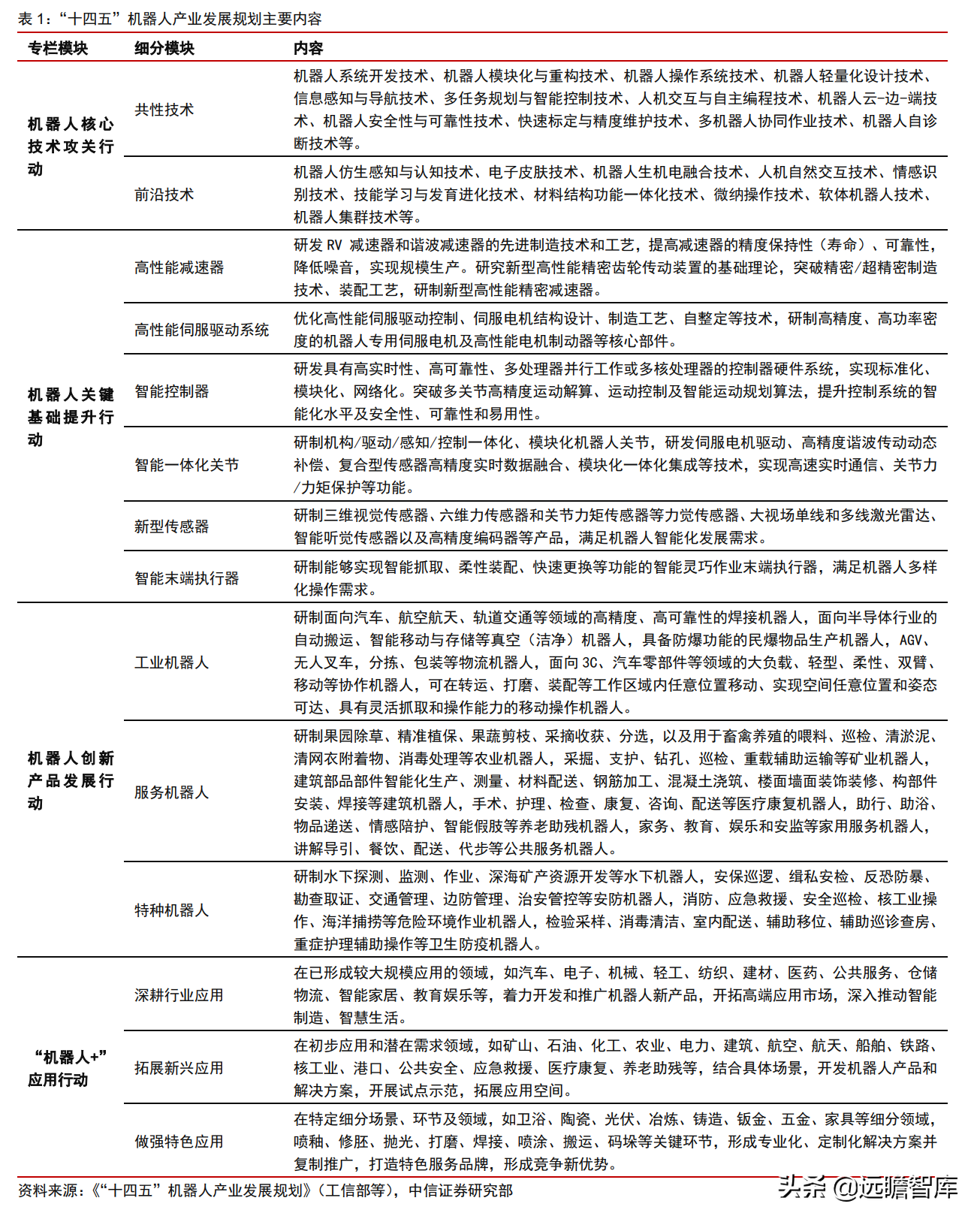

《“十四五”机器人产业发展规划》提出工业机器人密度翻倍的目标。2021年12月,工信部等 15个部门印发《“十四五”机器人产业发展规划》,在“十四五”期间:

(1)目标要实现一批机器人核心技术和高端产品取得突破,整机综合指标达到国际先进水平,关键零部件性能和可靠性达到国际同类产品水平。

(2)制造业机器人密度实现翻番,机器人产业营业收入年均增速超过20%。形成一批具有国际竞争力的领军企业及一大批创新能力强、成长性好的专精特新“小巨人”企业,建成3-5个有国际影响力的产业集群。

(3)到2035年,国内机器人产业综合实力达到国际领先水平,机器人成为经济发展、人民生活、社会治理的重要组成。

2025年工业机器人保有量有望超 150 万台。

据 IFR 统计,2020年中国工厂运行的工业机器人数量约为 78 万台,根据“十四五”工业机器人密度翻番目标,2025年中国工业机器人密度将到达约 500 台/万人,届时工业机器人保有量将超过 150 万台。

考虑机器人损耗及更新换代需求,“十四五”期间国内工业机器人需求量将远超 80 万台。

竞争:国产机器人崛起,国产龙头销量破万台

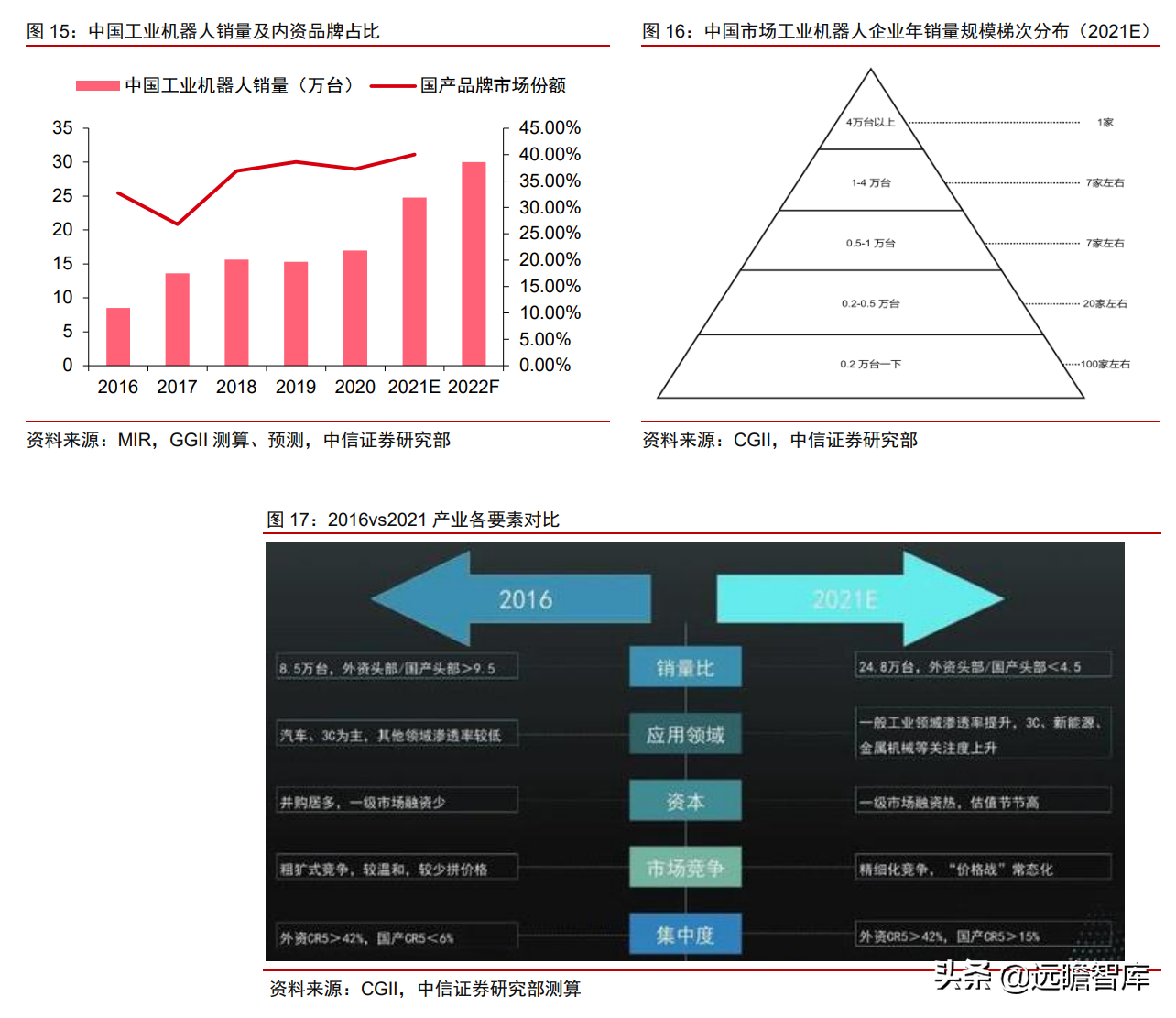

国产品牌竞争力不断提升。随着国内厂商持续投入研发,实现规模生产,国产机器人市场竞争力稳健提高。根据高工产研数据,工业机器人内资品牌市占率从 2017 年的 32.7% 提升到 2021 年的 40.0%;从销量梯次来看,在国内市场,销量 4 万台以上的厂商有 1 家(外资厂商),1-4 万台的厂商有 7 家(其中有 2 家是国产厂商),0.5-1 万台的厂商有 7 家左右。

公司优势:自主研发+海外并购,产品竞争力持续提升

重视研发:掌握运动控制核心部件的研发制造能力

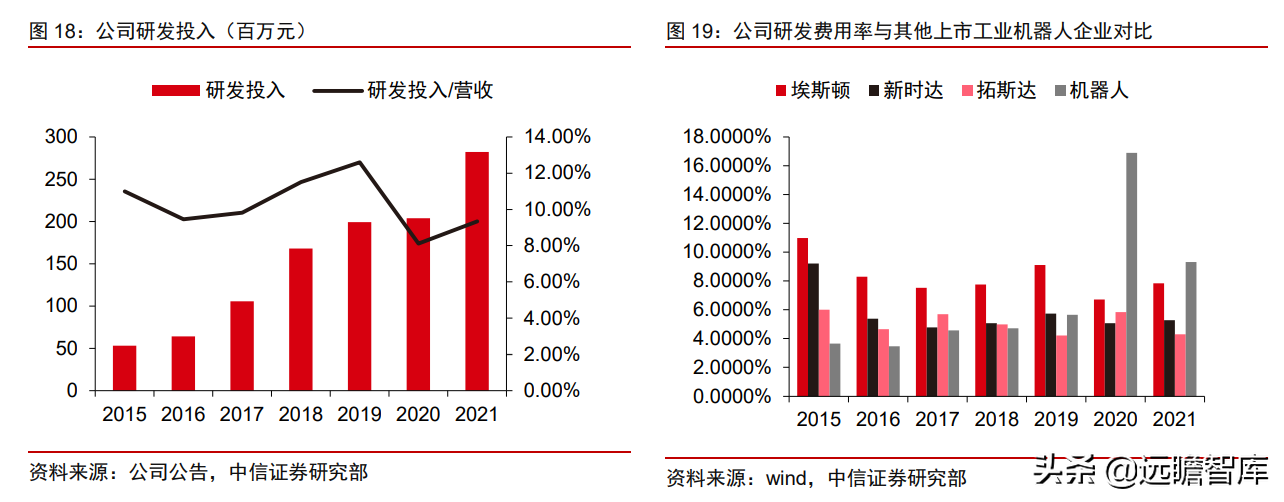

公司注重研发投入,研发费用持续提升。2021公司研发投入金额 2.8 亿元,2018-2021年 CAGR 达到 18.87%。相较于其他工业机器人企业,公司研发费用处于较高水平。

积极引进优秀人才。

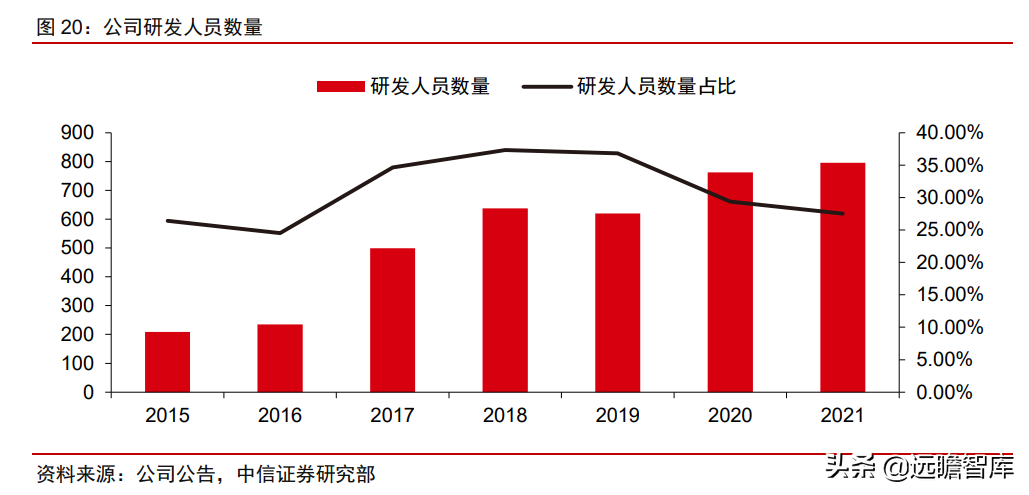

截至2021年末,公司研发人员达到796人,3年 CAGR为 7.65%,占总员工数的 27.5%。

此外公司还具有国家级博士后科研工作站,产学研互相结合,对提高企业技术创新、推动科技成果转化具有重大意义。

公司是国内少数掌握运动控制核心部件研发制造能力的企业之一。

国外四大工业机器人企业均掌握运动控制核心部件,打通产业链各环节。

运动控制算法作为核心竞争力,四大企业均自主研发,确保技术门槛和产品差异性;伺服系统也是影响机器人性能的核心部件,四大企业主要依靠自制模式;减速机被日本的哈默纳科和纳博特斯克两家公司主导。

国内自动化设备和工业机器人行业起步较晚,国内企业往往从本体制造和系统集成两个角度切入市场,而对运动控制核心部件的参与度较低。公司目前自主研发生产控制器、伺服系统以及机器人本体。

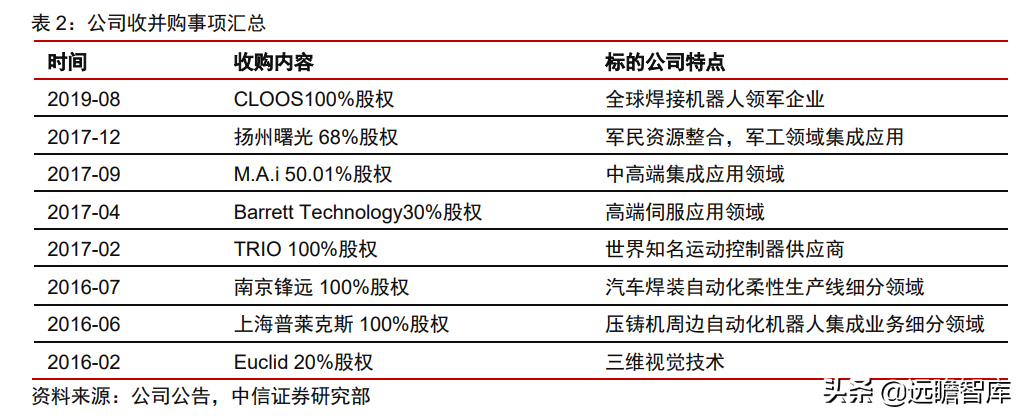

外延并购:上市后持续并购,补足技术能力

公司自2016年以来先后收购多家企业新加坡研发设备公司排名,积极延拓全产业链。

涉及工业机器人核心零部件及技术方面的企业有 Euclid、Trio 以及 Barrett,涉及工业机器人集成应用方面的企业有普莱克斯、M.A.i、扬州曙光、CLOOS。

公司与被收购标的发挥协同效应,增强公司在品牌、技术研发以及生产渠道等方面的能力,提升公司在国际和国内市场的竞争力。

收购普莱克斯和南京锋远,快速进入集成细分领域。

2016年 7 月,公司分别使用 7600 万元和 3800 万元收购上海普莱克斯和南京锋远 100%股权。上海普莱克斯专门生产适用于各种压铸机的周边设备及辅助装置,主要产品有离型剂自动配比混合压送装置、自动给汤机、自动喷涂装置、油压切边机等等。

公司通过收购普莱克斯得以进入压铸机周边自动化机器人集成业务细分领域。南京锋远具备汽车整车焊装生产线的设计制造能力,其汽车车门液压包边专机以及等离子体材料表面处理设备均在市场上具有一定知名度。

公司收购南京锋远后得以将公司机器人应用于汽车焊装自动化柔性生产线领域。

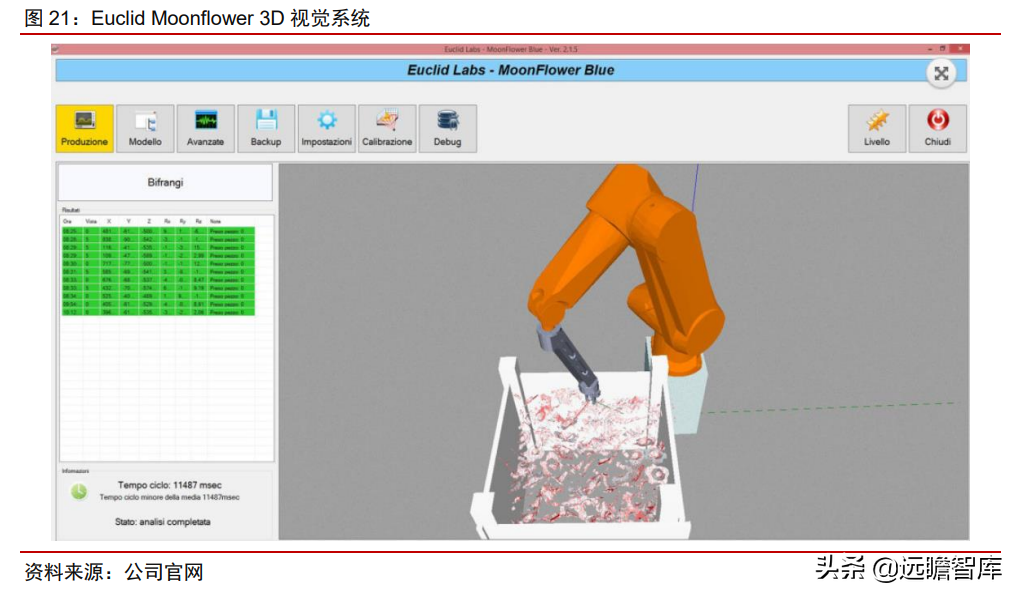

收购 Euclid20%股权,掌握机器人三维视觉技术。2016 年 2 月,公司使用约 1034 万元收购 Euclid Labs SRL 20%的股权。Euclid Labs SRL 是意大利一家从事机器人 3D 视觉技术研发和生产的公司,掌握国际领先的机器人三维视觉技术和机器人离线编程及智能操作技术。

公司出资 60%,与 Euclid 共同设立南京埃克里得视觉技术有限公司以进行机器人视觉软件以及离线编程软件的开发和销售。双方共同研发的 Moon flower 系列视觉系统在随机抓取和检测领域已有非常成熟的应用。

收购 TRIO,转型运动控制解决方案提供商。

2017年 2 月,公司通过子公司鼎控使用约 1.3 亿元收购英国 TRIO MOTION TECHNOLOGY LIMITED 100%股权。

TRIO 是世界运动控制领域的顶尖公司,自成立以来一直致力于运动控制器的研发和生产,形成了集控制 1 到 128 轴的伺服驱动器、步进驱动器、压电马达和液压系统的综合产品链,并且拥有自制运动控制编程语言 TrioBasic 以及自制标准化编程环境 Motion Perfect,极大程度上提高了用户的开发效率。

公司自主开发的伺服产品与 TRIO 控制器的结合不仅使得公司机器人本体核心零部件自主化率达到 80%,提高机器人本体毛利率,也使得埃斯顿有能力提供完整运动控制解决方案,从单一零部件供应商转型成为运动控制解决方案服务商。此外公司借助 TRIO 的品牌优势也开始拓展其海外市场业务。

参股 Barrett,进军高端伺服应用领域。

2017年 4 月,公司通过子公司埃斯顿北美使用约 6144.1 万元收购美国 Barrett Technology 30%的股权。Barrett Technology 是一家由麻省理工人工智能实验室发展而来的高科技公司,长期与 NASA 等美国官方单位合作,主要产品有微型伺服驱动器、人机协作机器人以及康复型机器人,三者均属于高精尖领域产品。

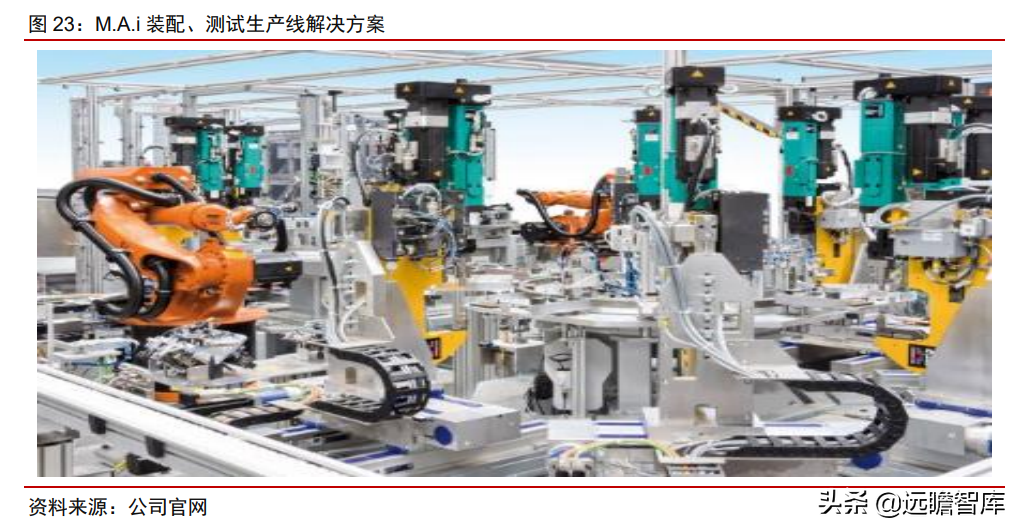

公司通过收购 Barrett30%的股份来打开国内新兴领域以及高端伺服应用领域的市场。收购 M.A.i,步入海外中高端集成应用市场。2017年 12 月,公司通过子公司使用约 6957.7 万元收购德国 M.A.I GMBH & CO. KG 的 50.011%股权。

M.A.i 是德国的一家机器人系统集成商,在装配、测试、注模等自动化生产解决方案上具有丰富经验,业务涵盖汽车引擎和电子系统部件、半导体、航空部件和医疗器械在内的多个行业。

公司投资 M.A.i 后开始打造以 M.A.i 为欧洲智能制造技术研发中心与中国智能制造总部的国际化产业布局体系,同时通过实现 M.A.i 中国市场本土化来提高其在中国市场的占有率。借助 M.A.i 的客户群优势以及顶级技术,公司机器人集成应用将向中高端方向转型。

收购扬州曙光,发挥军民资源整合优势。

2017年12月,公司通过子公司鼎控使用约3.26亿元收购扬州曙光68%股权新加坡研发设备公司排名,扬州曙光主要从事武器装备用交流伺服系统以及激光仪器设备、机械微电子控制系统、光电仪器等各类军用设备,其在运动控制交流伺服系统方面与公司有较强协同优势。

双方优势资源整合后可以推动埃斯顿产品质量升级达到军品标准并且扩大应用在军工领域。

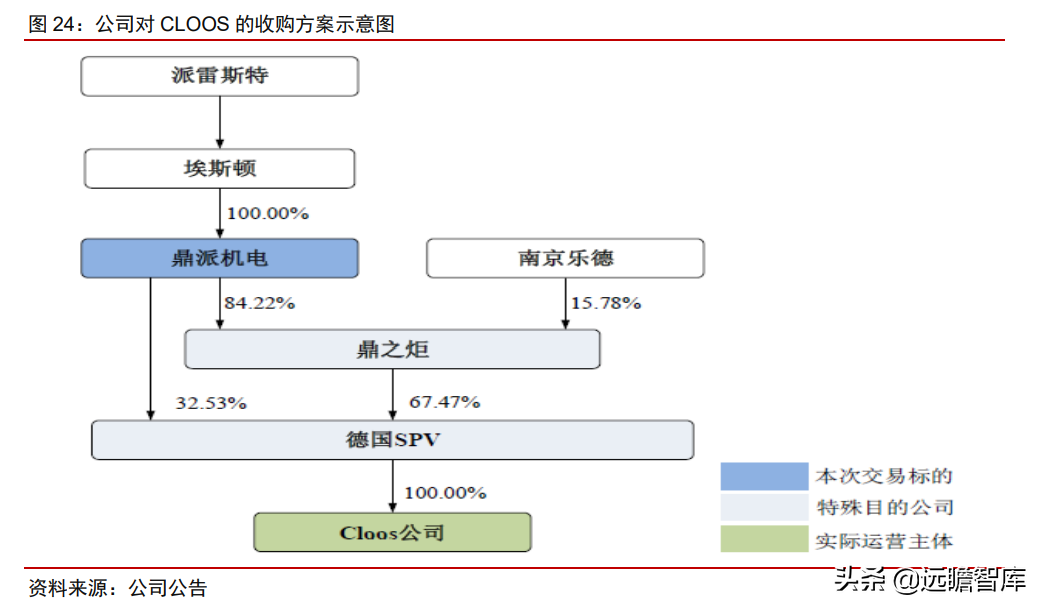

收购德国 CLOOS,成为焊接机器人全球领先企业。

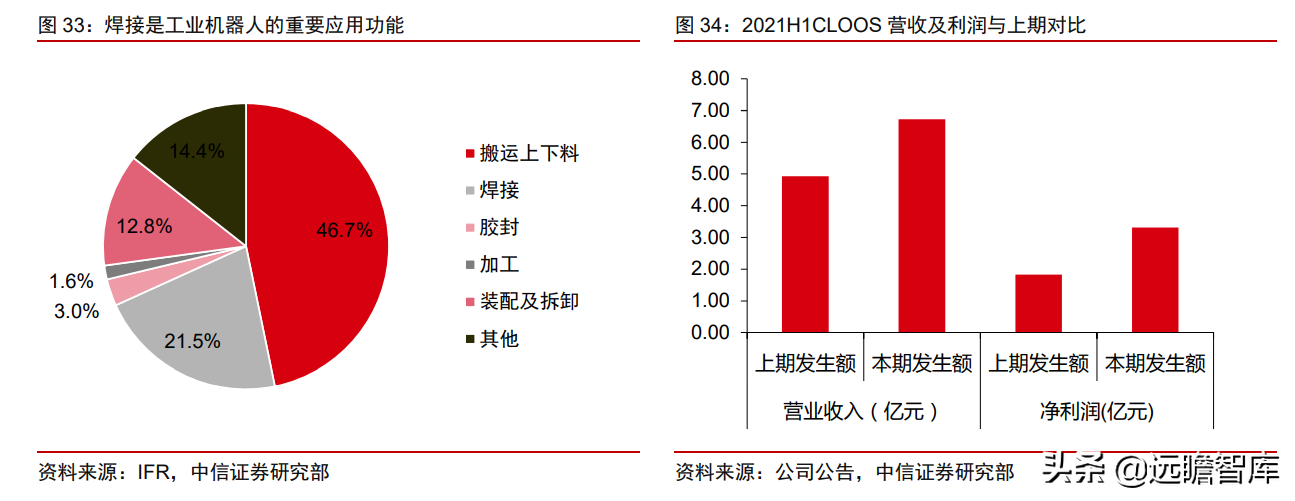

2019年至2020年,公司携手控股股东派雷斯特出资 1.96 亿欧元收购全球弧焊领域的领先企业 CLOOS。从工业机器人的应用功能来看,焊接功能是工业机器人的第二大应用功能,仅次于搬运上下料。从过去 5 年的数据看,在全球市场,焊接机器人的占比约20%;在中国市场,焊接机器人的占比约33%。(报告来源:远瞻智库)

业绩驱动:机器人业务下游应用多点开花,运控业务打造整体解决方案

机器人业务:多点开花,成为国内出货量最大的自主品牌

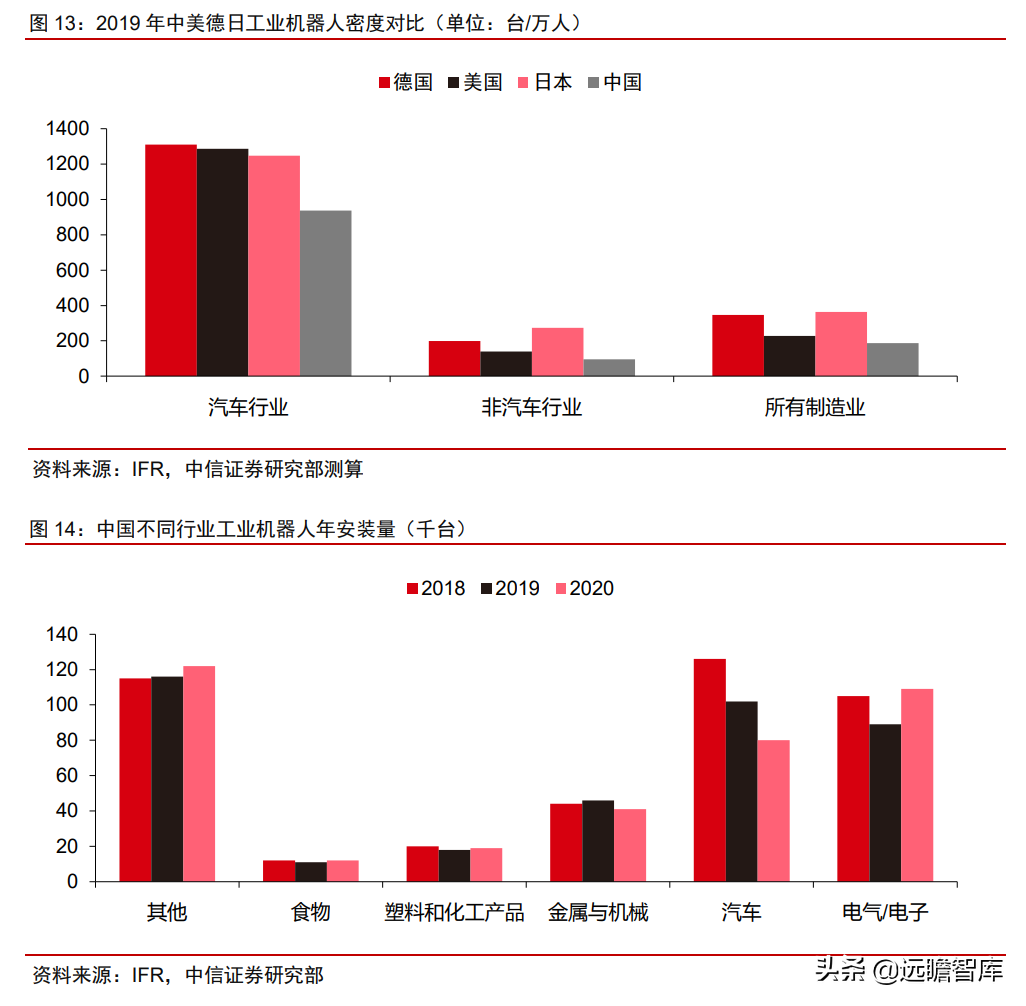

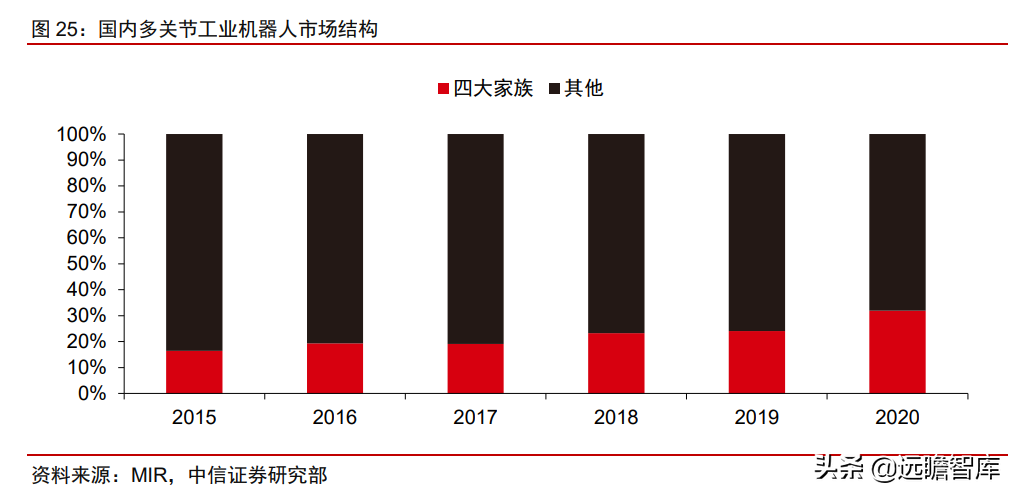

外资工业机器人企业在国内市场仍占主导地位,尤其在汽车和电子两个关键行业。

由于外资企业布局工业机器人的时间较早,该行业长期由外资企业主导,尤其在汽车和电子 这两个关键行业中,外资企业优势更为明显。

2020年中国工业机器人市场,工业机器人四大家族共计占比约36%的市场份额,发那科/ABB/库卡/安川的市占率分别为14%/8%/6%/8%。

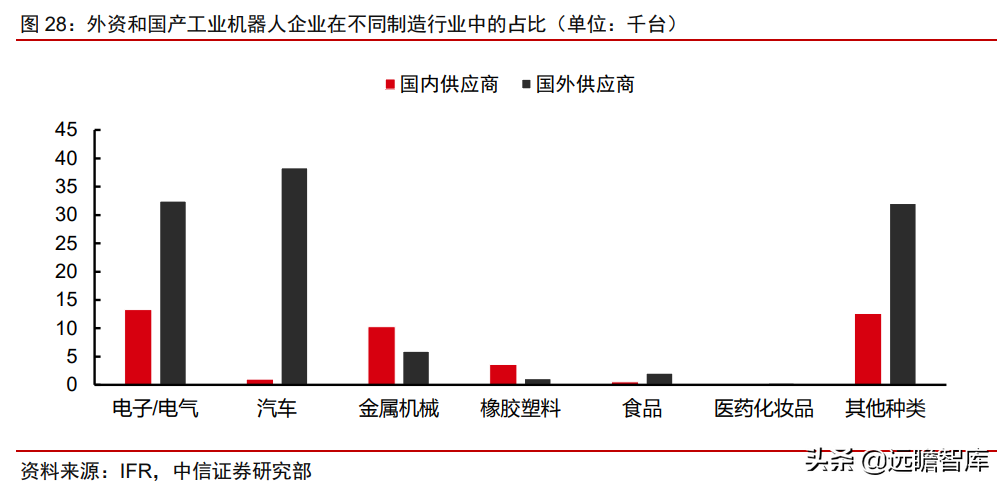

公司从金属加工、光伏、锂电等其他制造业行业中寻找到突破口。

除汽车和电子行业外,其他制造业行业对于工业机器人的需求呈现长尾的特征,规模相对较小,自动化的方案也较不成熟,属于外资机器人企业未能充分开发的市场。

国内有全球最齐全的制造业门类,公司除了布局汽车和电子两个主要下游行业外,也从金属加工、光伏、锂电等细分领域寻找突破口。

2021年,公司工业机器人及成套设备业务实现收入20.2亿元,同比增长21.8%,3 年 CAGR 达到40.0%。

埃斯顿是目前出货量最大的光伏机器人企业。

针对光伏行业需求,埃斯顿已推出 ER20-1780,ER20/10-2000-HI光伏组件高速排版机器人,超长臂展适用于182mm,210mm大尺寸电池片排版生产工艺,可实现5000-6000pcs/h 生产效率。锂电方面,埃斯顿新发布的 50kg 重载 SCARA 机器人速度行业领先。

且在行业定制化解决方案方面,埃斯顿在 3-4 个月内就可完成定制方案,服务响应速度领先于外资品牌。埃斯顿在新能源领域早有布局,不断推陈出新。

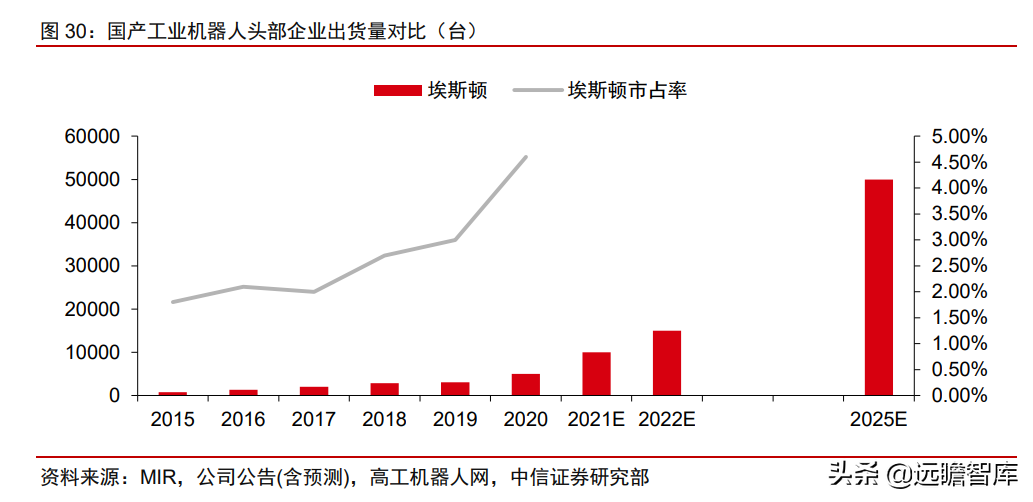

2021年公司自有品牌工业机器人出货量已破万。

2021年公司在国内工业机器人市场市占率超过4%,位居国内首位。随着工业机器人出货量提升,公司的规模效应开始显现,2020年毛利率提升至34.3%,受到原材料成本上升、海运费用的影响,2021毛利率略有下降,为32.3%。

公司收购德国焊接机器人企业 CLOOS。

2019年至2020年,公司携手控股股东派雷斯特出资1.96亿欧元收购 CLOOS。CLOOS是全球弧焊领域的领先企业,业务包括三大块:自动化解决方案(主要为 Qirox 品牌产品)、机器人及焊接产品(主要为 Qineo 品牌产品)和客户服务。

公司积极推动与CLOOS的业务协同。

公司和CLOOS在渠道、研发、管理上具有协同效应。一方面,公司可以为CLOOS在中国市场的业务开展提供有力支持;另一方面,公司将获得CLOOS机器人品牌以及关键技术。

收购CLOOS之后,公司在焊接机器人领域的竞争力显著增强,同时,公司计划研发用于薄板焊接的工业机器人产品,更适合国内市场需求。

并表CLOOS后,公司在2021年收入跨越至30-40亿元的规模,公司提升了自身在机器人产业中的地位。

CLOOS通过本土化降低成本提升性价比后,在国内焊接行业市场份额占比提升迅速。

CLOOS在中厚板、中薄板焊接领域技术成熟。

过去CLOOS主要瞄准高端市场,产品价格高昂,制约了其市场拓展速度。埃斯顿并购CLOOS后,在CLOOS技术的基础上,针对国内市场需求,推出更具性价比的焊接机器人产品。CLOOS已与三一重装、河南骏通等多家工程机械龙头企业及汽车整车领域企业开展合作。

运动控制业务:一体化解决方案增强客户黏性,市场份额持续提升

公司智能装备核心控制功能部件业务稳步成长。在发展早期,公司的运动控制产品主要包括应用于金属成形机床的数控系统、电液伺服系统、适用于各种智能装备的交流伺服系统。

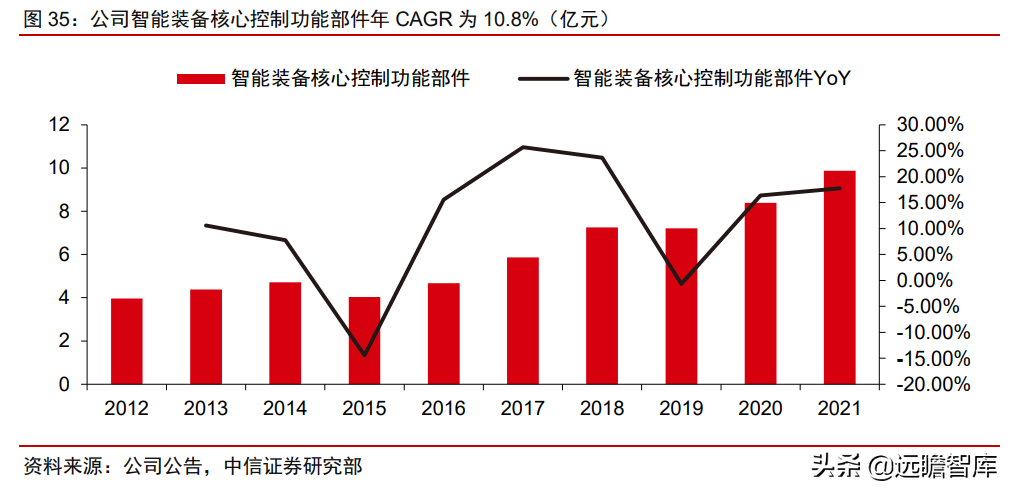

上市后,得益于公司持续研发投入,以及对Euclid、Trio、Barrett等收购标的的整合,公司智能装备核心控制功能部件业务得以稳步成长。公司2021年该业务实现收入9.98亿元,同比增长19.0%,3 年CAGR为10.8%。

公司运动控制解决方案提高生产效率,产品毛利率提升。

公司基于TRIO的运动控制解决方案已在3C、锂电池、包装印刷等行业获得客户认可并获得关键客户订单。

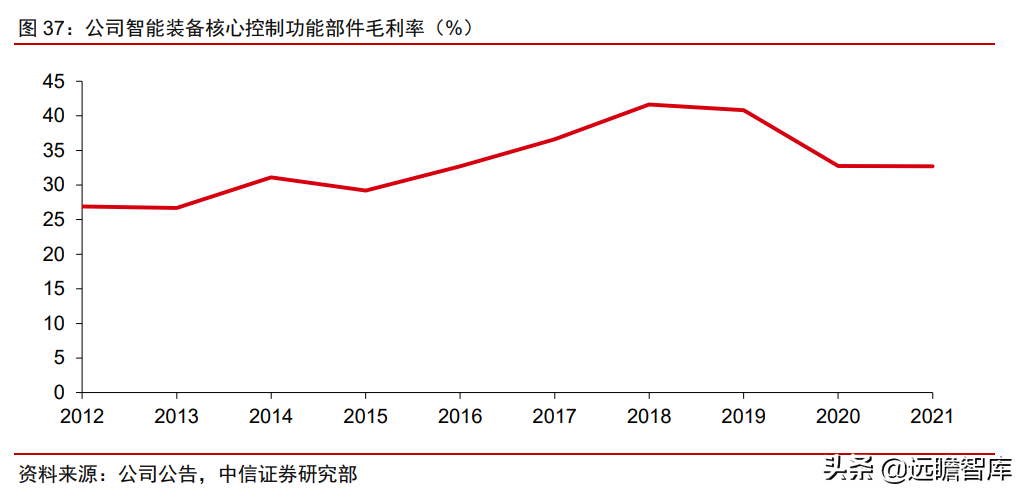

相较于以往客户采购单品自行组装的模式,运动控制解决方案不仅能够节约客户成本,极大程度上提高客户生产效率,也使得数据交互以及售后维修更加方便快捷,产品市场反映良好。随着运动该控制解决方案产品的占比提升,2021年该业务毛利率为32.2%。

风险因素

宏观经济环境变化影响工业机器人行业发展的风险。

在国内局部疫情反复、欧美通胀高企、全球贸易争端频发的宏观背景下,国内工业机器人行业发展可能受到负面影响。

下游制造业企业自动化资本开支周期性波动的风险。工业机器人的需求主要来自制造业企业的自动化资本开支。

需求的周期波动可能对公司经营产生不利影响。

市场竞争加剧的风险。

公司面临来自国内和海外的工业机器人企业的竞争压力。如果公司不能持续创新,保证产品的竞争力,公司将面临更大的竞争压力。

负债率较高的风险。

截至1Q21,公司短期借款10.8亿元,长期借款11.3亿元,有息负债较高。

并购整合不及预期的风险。

上市以来,公司并购了CLOOS等多家海外工业机器人及核心零部件企业。若不能整合好这些并购企业,会对公司未来经营带来压力。

盈利预测、估值

行业关键假设

1. 结合行业发展趋势以及《“十四五”机器人产业发展规划》,我们预计2022~2024年,国内工业机器人行业市场规模年均复合增速为20%。

2. 在国产替代的趋势下,预计2022~2024年,国内工业机器人企业在市场中的占比将持续提升。

公司经营关键假设

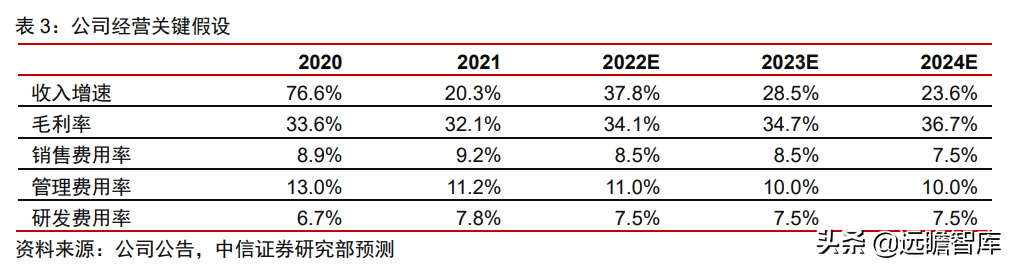

1. 公司前期的研发投入和海外并购逐步进入收获期,工业机器人业务和运动控制核心部件业务收入持续增长。预计2022/23/24年公司收入增速37.8%/28.5%/23.6%。

2. 随着公司规模增长和产品性能提升,公司毛利率稳步小幅提升。预计2022/23/24年公司毛利率为34.1%/34.7%/36.7%。

3. 随着公司规模效应的体现,预计2022/23/24年公司销售费用率为8.5%/8.5%/7.5%,管理费用率为11.0%/10.0%/10.0%。

预计公司未来几年仍将保持较高的研发投入,2022/23/24年公司研发费用率为7.5%/7.5%/7.5%。

盈利预测、估值

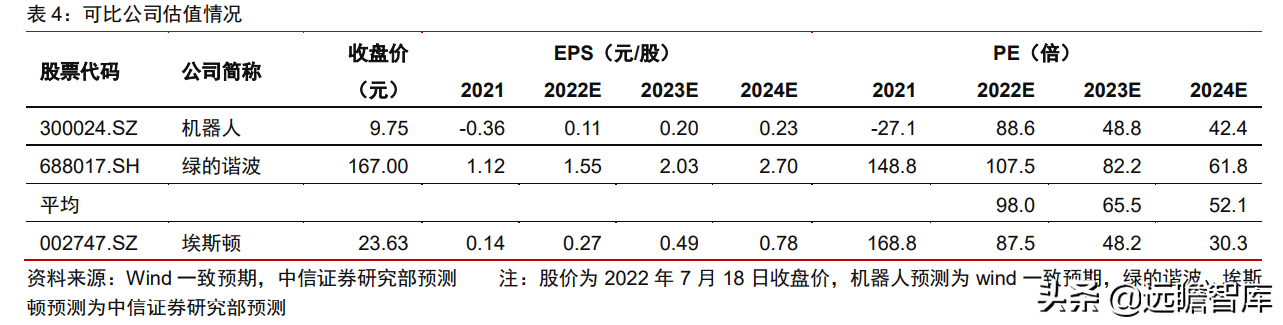

基于以上假设,预计公司2022/23/24年实现归母净利润2.4/4.2/6.8亿元,对应EPS 0.27/0.49/0.78 元,当前股价对应 PE 为 88/48/30 倍。

公司是国内少数掌握运动控制核心部件研发生产能力的工业机器人企业,在市场份额、团队能力、品牌知名度等方面都在国内企业中名列前茅。

公司商业模式成熟并且已经实现盈利,此外公司处在周期行业,业绩和现金流存在波动性,我们建议采用 PE 估值法。

选取同样为机器人及核心零部件行业领先公司的机器人和绿的谐波作为可比公司,结合公司竞争优势和可比公司估值,给予公司2023年55倍 PE 估值,对应目标价27元。

——————————————————

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/8689