4月8日,由王石的全资子公司Destone Holdings LLC和Asia Investment Fund Management Ltd.(亚投基金管理有限公司,以下简称“亚投基金”)作为联合发起人设立的SPAC公司—Destone Acquisition Corp.(深石收购企业有限公司,以下简称“深石收购”)向港交所递交了SPAC上市的申请文件。这是港交所在今年年初实施SPAC上市制度以来,收到的第12家SPAC上市申请文件。

01

深石收购 概况一览

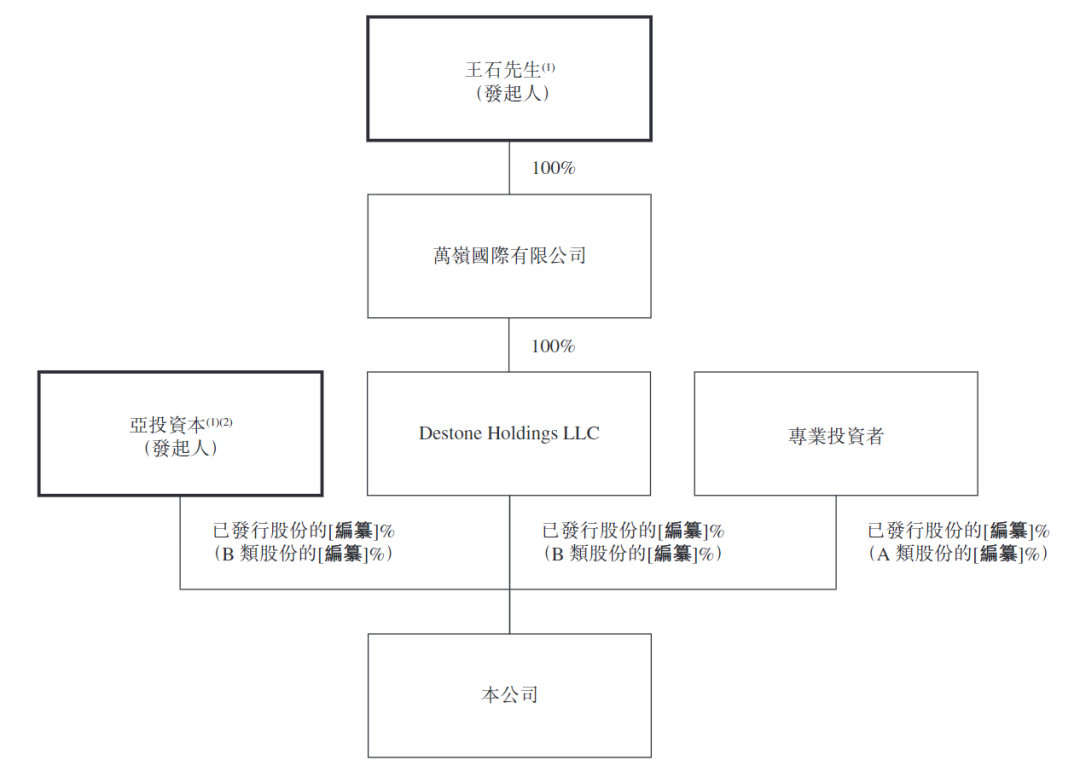

根据招股说明书披露,深石收购为一家在开曼群岛新注册成立的豁免有限公司,由Destone Holdings LLC(持有深石收购B股65%)和亚投基金(持深石收购B股35%),联合发起。其股权结构如下:

1.发起人

除王石外,亚投资本作为深石收购的发起人之一,是亚投资本控股有限公司全资控股的资产管理公司。亚投控股是一家成立于2016年的私募股权公司,专注于中国及东南亚地区的投资。

截至2022年3月21日,亚投资本的在管资产超过15亿美元,在新能源汽车、智能出行、先进制造、机器人、消费品及物流等领域拥有十余个投资项目,包括从环境、社会及公司治理,以及可持续发展角度所进行的投资。

2.管理团队

深石收购的管理团队包括主席王石、董事兼首席执行官刘二飞、董事丁道一、董事兼首席财务官张天、首席运营官周默以及首席投资官佘诗颖,非执行董事为搜狐创始人张朝阳、“董明珠的闺蜜”刘姝威、林倩丽。

3.收购目标

深石收购,在寻找潜在的并购标的时,将不会局限于某一特定行业、领域或地理区域。然而,拟专注于以下两条主线的投资:

• 绿色技术,其有助于向净零碳经济转型,包括但不限于城市科技、智能城市、房地产科技、电动汽车(EV)、清洁能源、物联网(IOT)、自动化、智能制造、智能建设及碳捕获、应用与封存(CCUS);及

• 环保消费品与服务,其可适应与日俱增的可持续性消费意识并提升社会及个人福祉,包括但不限于数字服务、健身与娱乐、运动娱乐、服装、食品与饮品,以及家居产品。

且在上述行业领域中寻找那些已准备好把握脱碳经济增长趋势,在脱碳经济中,以可持续发展导向的经济政策、技术及消费文化会形成升级、变革或取代现有范式的创新型企业。

02

SPAC制度简介

SPAC, Special Purpose Acquisition Company,特殊目的收购公司, 是一种由专业投资人先发起设立一家空壳公司并上市募资,再对未上市实体企业进行并购、整合的资本运作方式。因此,传统IPO是,先有好公司,然后再对公司进行上市融资;而SPAC则是,先拿钱造壳上市,然后再向壳中装进好公司。所以,与传统的IPO相比,SPAC上市时间更短、上市成功率更高、交易架构设计更为灵活,在速度和灵活性上具有明显的优势;与传统的借壳上市比,SPAC上市无需支付昂贵的买壳费用,且壳非常干净,无须进行资产、债务的剥离,也无需担心负债、诉讼等问题。

SPAC模式起源于美国,于2020年爆火,并成为美股最常见的上市方式。据SPAC Analytics数据显示,SPAC融资占IPO融资比在过去十年间不断上升,自2020年开始,SPAC上市企业数达248家,占IPO数量比已超50%,2021年美股IPO中,有613家SPAC,约占总IPO数量的63%,SPAC融资额达1625.01亿美元,占IPO融资总额的49%,再次创下历史新高。

虽然SPAC上市制度在资本市场上大受追捧,但因其本身具有高波动性和投机性的特征,为加强对投资者的保护,美国证监会对SPAC上市制度的监管态势逐渐趋严。

因此,从去年年底开始上市公司老总新加坡人,再加上今年受俄乌冲突、美联储加息的影响,SPAC热度渐减。根据SPAC Analytics数据显示,截至3月22日,今年以来美股有52家企业通过SPAC实现上市,在美股IPO市场中占比83%。但仅仅在去年1月,就有91家企业通过SPAC登陆美股。

03

港交所SPAC制度

受美国SPAC的影响,港交所为了增加其竞争力,于2021年12月17日宣布引入SPAC上市规则,2022年1月起接受SPAC上市申请。较于美国和新加坡市场,港交所的SPAC机制在上市规模、投资者资格、发起人资格规定及独立第三方投资等方面更为严格。

1. 上市规模

港交所要求SPAC预期从首次公开发售筹集的资金须至少达10亿港元,美国和新加坡没有规定最低集资额,但规定了最低市值要求。港交所认为,较高的集资额度要求,能够说明SPAC发起人声誉良好,并有利于后续SPAC并购交易以及后续公司符合港交所上市要求。从基础门槛上来看港交所的门槛最高。

2. 投资者的资格

美国和新加坡都没有限定投资者资格,而港交所较之保守的要求在完成SPAC并购交易前,仅限专业投资者(即机构专业投资者和个人专业投资者)认购和买卖SPAC证券,港交所认为专业投资者更具备准确评估、监察和减轻SPAC相关风险组合的能力, 总体而言采取了更严格的框架保护散户投资者。SPAC并购交易后,买卖继承公司的股份将不受此限。

3. SPAC发起人资格

对比美国和新加坡,港交所方面对发起人的资格要求最为严苛,一方面需要符合相关符合性及资格规定,包括所有SPAC发起人均须符合关于人性、经验及诚信方面的适合性及资格规定,港交所将根据背景、经验、其他商业利益以及港交所认为相关的其他资料来进行评估。另一方面SPAC必须有至少一名SPAC发起人为香港证监会第6类(就机构融资提供意见)及/或第9类(提供资产管理)的持牌人,并持有至少10%发起人股份。同时港交所酌情考虑豁免在海外有丰富经验并经认证的非香港持牌SPAC发起人。

港交所希望由专业能力和实践经验高于平均标准的SPAC发起人所管理的SPAC上市。因此,在SPAC发起人的资格要求上,相对于美国和新加坡等而言,港交所明确要求至少有一名发起人具备香港证监会发出的第6类(就机构融资提供意见)及/或第9类(提供资产管理)牌照,并持有至少10%的发起人股份。而在香港,拥有这两类牌照的机构需要满足香港证监会较高的要求,所以一般为券商和基金管理公司持有且数量有限。港交所通过提高投资人资格要求,得以落实发起人责任和保护投资者利益。

4. 独立第三方投资

Private Investment in Public Equity (PIPE)意为“私人股权投资已上市企业”, 在SPAC与标的企业合并时如果资金不足可以引入私募,由一笔或多笔私募满足企业并购的要求。港交所要求SPAC必须向外来独立的PIPE投资者取得资金,以完成SPAC并购交易。

港交所认为SPAC并购标的可能存在估值不实的风险,而通过引入独立第三方(如PIPE)可以加以验证并降低风险。同时,为了证明SPAC发起人与SPAC并购企业拥有人经协商得出的估值具有公允性,港交所经过讨论需要根据SPAC并购估值来确定外来独立的PIPE占比,估值越低,PIPE占比要求越大。

04

开局首年及展望

2022年为港交所SPAC上市制度的开局首年,年初伊始,各路资本闻风而动,纷纷抢占SAPC资源。与普华永道年初预测(预计2022年将会有10至15家SPAC公司会赴港上市)相比,资本对港股SPAC的参与程度,远远超过预期。且Aquila作为首家上市的SPAC公司, 辅一上市,就获得 了99 名专业投资适度超额认购上市公司老总新加坡人,同样反应了资本市场对SPAC制度的认可。

从1月17日,香港首家SAPC公司Aquila Acquisition Corporation(以下简称“Aquila”,并于3月18日在港交所主板挂牌上市,07836.HK)向港交所递交SPAC上市申请以来,截至2022年4月8日,深石收购向港交所递表之日,港交所共收到来自12家SPAC公司递交的上市申请,发起人遍及各个行业,且多为知名投资人、私募基金、家族办公室等。

SPAC (简称)

发起人背景

Aquila

招银国际等

Tiger Jade

泰欣资本、龙石资本

Trinity

李宁、莱恩资本、Astrapto等

Interra

春华资本、农银国际等

Ace Eight

美联商汇'皇朝家居' 睿思资本等

Vision Dea 1 HK

DealGlobe、嘉御基金等

Vivere Lifesciences

鼎珮资产管理、夭境生物等

香港汇德收购公司

陈德霧、曾環璇、巨溢集团

Pisces

东建资管

A SPAC (HK)

郑志刚等

黑桃亚洲收购公司

黑桃资本等

深石收购

王石、亚投控股

虽然港交所的SPAC制度还处于逐步的探索和实践中,但是各路资本早已开始摩拳擦掌、跃跃欲试了,尤其是各大家族办公室。在向港交所递表的12家公司中,A SPAC (HK)、黑桃亚洲收购公司分别由香港的两大家族办公室发起。通过家族办公室发起SPAC,直接投资信息技术,生物科技,医疗健康,人工智能等新兴领域的热门行业方式,不仅可以解决这些创新企业很难在短期内通过传统IPO上市的问题, 还会大大增加这些企业上市的概率、缩短投资回报的周期,从而获得更为优厚的投资回报。因此,可以预见的是,在赴美上市日渐困难和美国SPAC监管趋严的双重挤压下,香港的SPAC上市制度存在较大的发展空间。

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/13212