小编为大家整理了关于通行费抵扣增值税的相关问题,收藏好哦!说不定就用上了!

涉及到的主要文件是交通运输部公告2017年第66号和财税〔2017〕90号。

一、什么是通行费?

所称通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

二、通行费如何抵扣增值税:

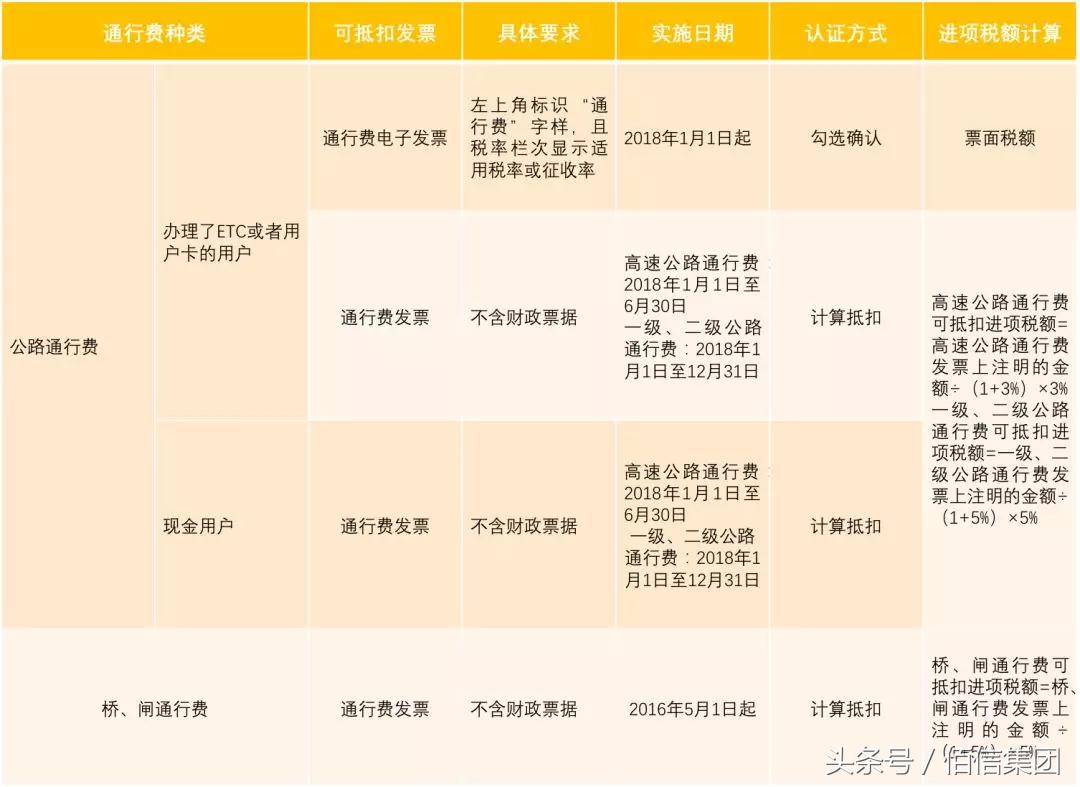

1、公路通行费从2018年1月1日起凭通行费电子发票在增值税发票选择确认平台勾选抵扣增值税,但现阶段仍有非电子发票抵扣的情况,根据规定,高速公路非电子发票计算抵扣时限为2018年6月30日,一级、二级公路非电子发票计算抵扣时限为2018年12月31日。在上述时限之前,使用现金交费的纳税人也可以计算抵扣增值税,之后,因无法取得电子发票,现金交通行费将无法抵扣。

2、桥、闸通行费延续2016年5月1日起的抵扣规定,以通行费发票为抵扣凭证,计算抵扣增值税。

三、进项税额的计算:

1.自2018年1月1日起,办理了ETC或者用户卡的用户取得可抵扣的通行费电子发票,通过勾选确认方式抵扣票面税额。

2.发生时间在2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

3.发生时间在2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣进项税额:

一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额÷(1+5%)×5%

4、桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

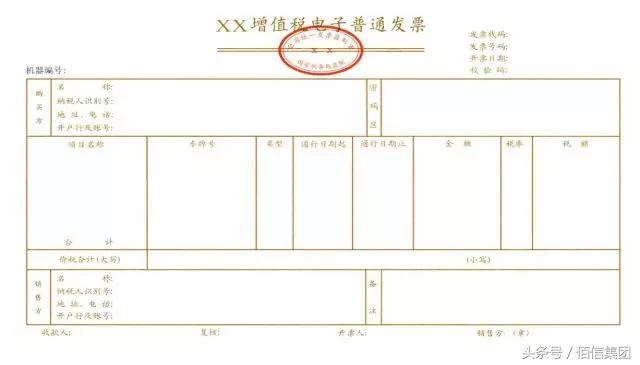

四、通行费发票样式如下:

增值税电子普通发票样式统一新加坡公司报税抵扣多少,发票代码为12位,编码规则:第1位为0,第2-5位代表省、自治区、直辖市和计划单列市,第6-7位代表年度,第8-10位代表批次,第11-12位为12;发票号码为8位,按年度、分批次编制。

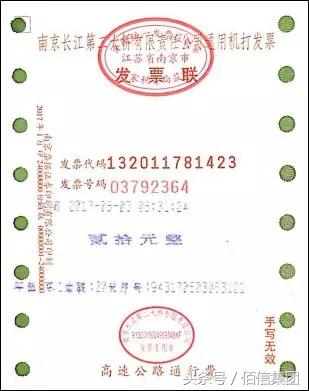

增值税电子普通发票以外的通行费发票为通用机打发票,样式不统一,多为冠名发票。

五、不符合抵扣规定的

通行费发票有哪些?

(一)不征税发票

取得的通行费电子发票,左上角没有“通行费”字样,“税率”栏显示“不征税”、“税额”不显示金额的通行费电子发票,属于不征税发票,不得申报抵扣。

(二)通行费财政票据不允许抵扣。

六、取得通行费增值税

电子普通发票该如何勾选确认抵扣?

增值税一般纳税人取得符合规定的通行费电子发票后,应当自开具之日起360日内登录本省(区、市)增值税发票选择确认平台,查询、选择用于申报抵扣的通行费电子发票信息。具体操作扫描二维码

七、申报表该如何填写?

1、申报抵扣的通行费电子发票进项税额新加坡公司报税抵扣多少,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。

2、取得了非电子发票按照公式计算进项税额,自行填写在附表二8b行次。

计算公式如下:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%

八、如何取得通行费

增值税电子普通发票:

第一步:办理ETC卡或用户卡

第二步:发票服务平台账户注册。

客户登录发票服务平台网站或“票根”APP,凭手机号码、手机验证码免费注册,并按要求设置购买方信息。客户如需变更购买方信息,应当于发生充值或通行交易前变更,确保开票信息真实准确。

第三步:绑定ETC卡或用户卡。

客户登录发票服务平台,填写ETC卡或用户卡办理时的预留信息(开户人名称、证件类型、证件号码、手机号码等),经校验无误后,完成ETC卡或用户卡绑定。

第四步:发票开具。

客户登录发票服务平台,选取需要开具发票的充值或消费交易记录,申请生成通行费电子发票。发票服务平台免费向用户提供通行费电子发票及明细信息下载、转发、预览、查询等服务。

特别提醒:如果遇到问题,可以联系发票服务平台热线:95022;

政策依据:

1、《交通运输部国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部公告2017年第66号)

2、《财政部税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)

佰信集团是专注香港、BVI、英国、美国、开曼、澳门、新加坡等166个国家工商注册、年审、做账审计、商标注册、条形码、许可证、国际游学、投资移民等高端商务服务提供商!若有需要可致电400-6577-553

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/8831