SPAC(特殊目的收购公司)上市近年来受到追捧,已是主流的上市方式。

2020-2021年,在美国NASDAQ市场,无论IPO的SPAC数量还是融资规模,都突破了历史记录。引来了全球各主要金融市场对SPAC的竞争。

2021年 9月2日,新加坡交易所(“新交所”, SGX)发布SPAC上市框架规则,并于9月3日正式生效。

12月17日,港交所宣布,旗下的联交所公布引入新规则,在香港设立全新SPAC上市机制,并于2022年1月1日生效。

另外,荷兰阿姆斯特丹的泛欧交易所上市成为欧洲新SPAC 的上市聚集地,英国亦于同年8 月放宽了 SPAC 的上市规则。据日经新闻报道,东京证券交易所将成立SPAC 研究组。

目前可以SPAC 上市的交易所有6家,分别是纽交所、纳斯达克、伦交所、多伦多交易所4个传统SPAC 交易所以及新交所、港交所2所新兴 SPAC 交易所。

本文将对SPAC进行介绍,并对联交所、新交所、美国纳斯达克交易所资本市场(“美国纳斯达克”)三个交易所有关SPAC上市的规则进行对比,以供参考。

一、何为SPAC?

SPAC是英文 Special Purpose Acquisition Company 的简称,中文译为“特殊目的收购公司”,是部分主要交易所合法的上市方式之一。

SPAC成立的唯一目的在于上市之后,通过增发股票并购一家私有公司,即SPAC并购交易(De-SPAC Transactions),从而使该私有公司迅速实现上市,而SPAC的发起人及投资人实现投资回报。

成立SPAC速度极快,步骤简单且费用很低。在美国,仅需25,000美元新加坡公司市值,即可成立一个空壳SPAC。在3-4周内即可向美国证券交易委员会(SEC)提交上市申请。通过SEC审批后15日内,SPAC即可完成上市。

SPAC发起人多为有相关行业背景和经验的管理团队,并通常会获得财务投资人的支持。SPAC的常见投资人为机构投资人、对冲基金、及公众投资人。一般情形下, SPAC的多数股东为公众投资人。

SPAC在完成SPAC并购交易之前为空壳公司,其自身不存在任何其他业务。

二、SPAC交易上市的优势

SPAC交易上市适合希望上市确定性高且能够迅速上市的公司,或希望从SPAC发起人组建的经验丰富的管理团队处获益的公司。相较于传统IPO上市,SPAC交易上市有如下优势。

确定性高:在并购交易完成前,SPAC已经为上市公司。因此,目标公司不需要经历漫长的IPO上市过程,通过被已上市的SPAC并购,在并购交易完成时即实现目标公司的上市,从而大大减少了传统IPO上市过程中的不确定性风险。

流程简单:目标公司通过SPAC并购交易上市,只需获得SPAC股东的批准,无需在SPAC并购交易完成前准备上市材料、进行路演或通过证券监管机构审核,从而避免了一系列繁琐的传统IPO上市程序。

更有效的定价方式:通过SPAC上市,目标公司的股权价格在签署SPAC并购交易文件时即可确定。在交易宣布后,SPAC股票的交易情况也可反映公开市场对目标公司定价的态度。

三、香港、新加坡与美国SPAC上市规则之比较

1、 最低集资规模

纳斯达克全球市场未给予具体的募资要求,但从过去实践角度经验,SPAC 发行规模大于7500万美金市值的 SPAC 更容易通过 SEC 审核。根据新加坡交易所最新的文件,要求 SPAC 最低发行规模为1.5亿新元,相当于1.1亿美金。港交所明确集资规模为 10亿港元,相当于1.5亿美金,从基础门槛上来看港交所的门槛最高。

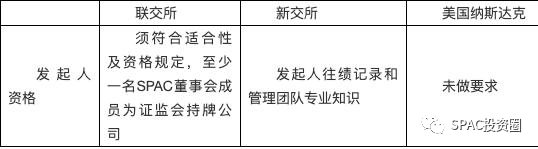

2、 发起人资格

美国交易所对发起人并没有需要要求,以发挥市场主管能动性为主,对于发起人没有很大要求,但是SPAC 发行的成功与否还是要看市场对发起人的简历“买不买账”,在市场上是否能顺利融资。

新加坡会参考发起人的过往简历,会考虑SPAC 的创始股东的往绩记录和声誉以及其管理团队的经验和专业知识。其次新交所亦规定,如果创始股东及/或管理团队的情况有重大改变而可能对业务合并成功与否造成关键影响,则有关变动须先获得独立股东通过特别决议批准,SPAC才可继续上市,否则 SPAC必须清盘。

港交所方面对发起人的资格要求最为严苛,一方面需要符合相关符合性及资格规定,另一方面发起人中需要至少有一位是证监会持牌企业且持有至少10%发起人股份。

3 、投资者资格

港交所要求在进行SPAC并购交易前新加坡公司市值,仅限专业投资者可以投资SPAC。新交所与纳斯达克未作要求。

4、 最低公众持股人数

纳斯达克全球市场规定最低公众持股人数为400人,新交所要求至少25%已发行股份由至少300名公众股东持有。港交所的关注点不在 SPAC 上在于继受公司,要求继受公司须至少有100名股东。

5、 最低每股/单位价格

纳斯达克要求最低股价4美元/股,但一般以10美元/股发行。新交所要求最低5美元/股。港交所要求最低10港元/股。

对于股价发起人而言发行SPAC 也有相应的成本和风险,较低的股价能够提高股票的流动性,但是根据美股的经验,为了发起人和早期投资者有足够的套利空间,美股市场上的 SPAC 往往都是以 10元的价格发行。

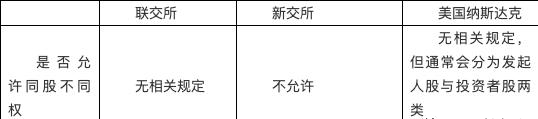

6 、同股不同权问题

新交所不允许同股不同权。港交所还未有相关规定,美股也没有相关规定,但是通常情况下发起人及机构股东的投票权要远大于散户,所以美股SPAC 的发起往往将发起人股和投资人股分割开来发行。

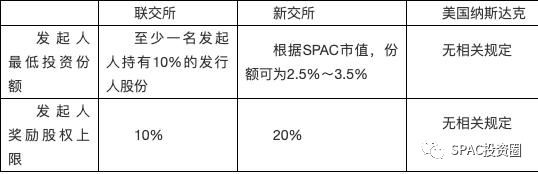

7、 发起人最低投资份额与奖励股权上限

新交所和港交所加强了对散户投资者的保护,强制要求发起人最低股权认购数额,同时限制了奖励股权数额。新交所要求发起人需认购2.5%~3.5%的数额,具体数额根据SPAC市值而定,奖励股权不超过20%。港交所要求至少有一名发起人认购至少10%的股权数额,而奖励股权不得超过10%。

8、 IPO到完全并购的时间

港交所规定SPAC从IPO到完成并购交易的时限为36个月,最多可延长6个月。新交所规定为24个月,最多可延长12个月。纳斯达克规定为36个月,但一般会约定在18-24月完成并购交易。

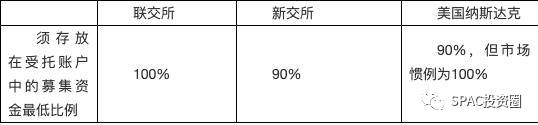

9 、须存放在受托账户中的募集资金最低比例

纳斯达克规定SPAC募集的资金最低需有90%存放在受托账户,但市场惯例是将100%募集资金存放在受托账户。联交所的规定为100%,新交所的规定为90%

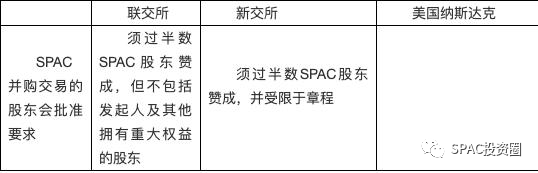

10、 SPAC 并购交易的股东会批准条件

新加坡和美国基本一致,需要半数股东赞成,但主要依据具体章程为主。香港加大了投资人保护,仍需要半数股东赞成,但这半数股东中不包括SPAC 发起人以及其他拥有重大权益的股东。

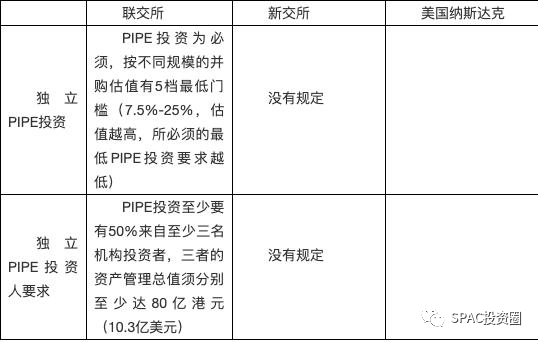

11、 PIPE(上市后私人股权投资)规定

Pipe意为“私人股权投资已上市企业”, 在SPAC与标的企业合并时如果资金不足可以引入私募,由一笔或多笔私募满足企业并购的要求。通常来讲这笔私募由私募、SPAC、目标公司三方来协商。但在港交所对这一项内容有了新的规定,港交所要求私募的投资根据并购公司上市前的估值,须占继受公司(合并后企业)预期的市值7.5%-25%的份额,估值越高,份额的要求越低。同时,港交所还对PIPE投资人有所要求,PIPE投资至少要有50%来自至少三名机构投资者,三者的资产管理总值须分别至少达80亿港元(10.3亿美元)。

12、 权证摊薄限制

港交所规定SPAC 发行权证的总数不得令行使后所发行股份数目超过该等权证发行时已发行股份(包括发起人股份)数目的 50%。换言之,就是认购权证对股权摊薄的影响不得超过50%。新交所仅规定了首次公开发售发行的权证产生的摊薄影响不得多于 50%。纳斯达克对此无明文规定。

13、 赎回权

为了保护基础投资人,通常SPAC 在上市后会给予投资人相应数额的赎回权,在投资人对目标公司感到不满意时,或者有相关需求时可以行权,强制 SPAC 赎回投资人所持有的相关股份。港交所与纳斯达克规定全体股东享有赎回权,但在纳斯达克,一般发起人会承诺放弃赎回权。新交所规定仅独立股东享有赎回权。

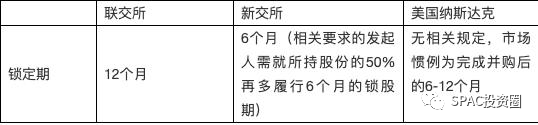

14、锁定期

为了保护投资人权益,上市之后大股东股权会有一定锁定期。纳斯达克没有相关明文规定,但市场惯例为完成并购后的6~12个月具有股权锁定期。新交所在锁定期上分为两个阶段,大股东50%的股权有6个月的锁定期,在减持前50%后,剩余的50%还有6个月的锁定期。港交所规定大股东需要有12个月的锁定期。

总体对比而言,联交所的SPAC要求是全球SPAC要求中限制最多,难度最大的。

四、香港、新加坡与美国SPAC上市情况之比较

美国作为SPAC诞生的国家,对这一上市方式的规定也最为宽松。相较于通过政府机构严格的审查对SPAC进行监管,美国的态度更多是交由市场选择。这无疑助长了近年来美股SPAC上市的繁荣,也滋生了一些问题。

由于许多已上市的SPAC都难以找到合适的并购目标,或者并购了市场认为仍不成熟的业务,去年美国的SPAC上市数量逐月下降。这一方面是疫情背景下空前高的流动性导致的投资狂热,另一方面也和美国对SPAC较松的监管有关。私人市场证券交易平台Rainmaker Securities董事总经理Greg Martin表示:“我认为我们将在2022年看到SPAC上市大幅回落。当市场重新评估SPAC适合的场景,才会逐渐恢复正常。”

因此,新交所与港交所在引进SPAC上市时吸取了经验,制定了更为严格的SPAC上市规则。新加坡交易所监管公司首席执行官陈文仁指出:“我们希望通过推出SPAC制度吸引更多高质量的公司在新交所上市,为投资者提供更多的投资选择和投资机会。为达成这个目标,我们将着重发起人的素质和其过往的记录。在制度设计上,我们也提升了发起人所涉及的利益与风险,以及发起人与股东的利益相关性。”

同样,香港交易所上市主管陈翊庭也表示:“為了確保香港上市企業的質素及企業在上市後有穩定的交易,我們建議在SPAC機制中引入適當的投資者保障措施,規定SPAC發起人要有豐富經驗及良好聲譽,並致力物色優質的SPAC併購目標。我們希望SPAC上市機制能平衡各方利益並設有適當的投資者保障。”

在新交所与港交所对于发起人最低投资份额、发起人奖励股权上限、赎回权、发起人资格等方面的相关规定中,可以看到对新交所与港交所对投资者的保护与对发起人的约束。

2019年1月至2020年6月期间,47家美国上市SPAC在合并后的平均回报及合并后的投资表现 ,跟发起人的质素有莫大关系:高质素和非高质素SPAC发起人的12个月平均回报,分别是亏蚀6%及57%,总计损失约 35%。这在一定程度上显示了对发起人的约束确实有助于保护投资者的利益。

中国专业挂牌上市融资官方指定机构

官方网址:

关注

官方公众号

17266661131

vx:yiyundong8

发布者:sgadmin,本文为作者独立观点,不代表本站立场。转载请注明出处:https://www.sgstarting.com/archives/15417